En mode retraite : six questions à vous poser

Vous n’avez qu’une vague idée de la façon dont vous prévoyez prendre votre retraite? Vos rêves de retraite ne se réaliseront peut-être pas si vous n’y réfléchissez pas un peu plus. Voici quelques façons concrètes de brosser un portrait clair de votre retraite, que vous la preniez bientôt ou dans quelques années.

Quand Betty Dennis, gestionnaire principale, Services financiers personnels à TD Canada Trust, parle de la retraite à ses clients de longue date, ils ont une bonne raison d’écouter attentivement : Betty prendra sa retraite dans deux ou trois ans et apporte une perspective personnelle quand elle parle de la nécessité de planifier.

Elle dit : « Les clients qui comptaient sur moi depuis 40 ans plaisantent en me demandant ce qu’ils feront sans moi.

Mme Dennis, qui travaille au Nouveau-Brunswick, dit que, même si vous épargnez en vue de la retraite depuis des décennies, vous devez durant vos dernières années de travail évaluer votre situation actuelle, ce que vous voulez faire et comment y arriver. Souvent, la réalité de la retraite imminente frappe soudainement et on appréhende ce qu’il leur reste à faire ou à décider. Cette incertitude peut être dissipée en discutant avec quelqu’un comme Mme Dennis. « Je leur explique : C’est ici que nous commençons à préparer votre avenir. Commençons par réfléchir à quoi ressemblera votre retraite. »

La retraite peut être une notion floue à laquelle on pense de temps à autre pendant notre vie active. Par contre, Mme Dennis affirme que tout le monde a besoin de stratégies concrètes qui s’appuient sur les principaux piliers de la retraite : les objectifs, l’état des finances et du revenu, le logement et la santé. Il faut aussi tenir compte de comment nos plans cadrent avec ceux de notre conjoint ou partenaire.

Quand Mme Dennis discute avec des clients, elle leur pose souvent des questions sur leurs plans de retraite, les voyages et les petits-enfants. Elle les aide aussi à planifier le moment où, comme elle, ils diront au revoir à leurs collègues de travail.

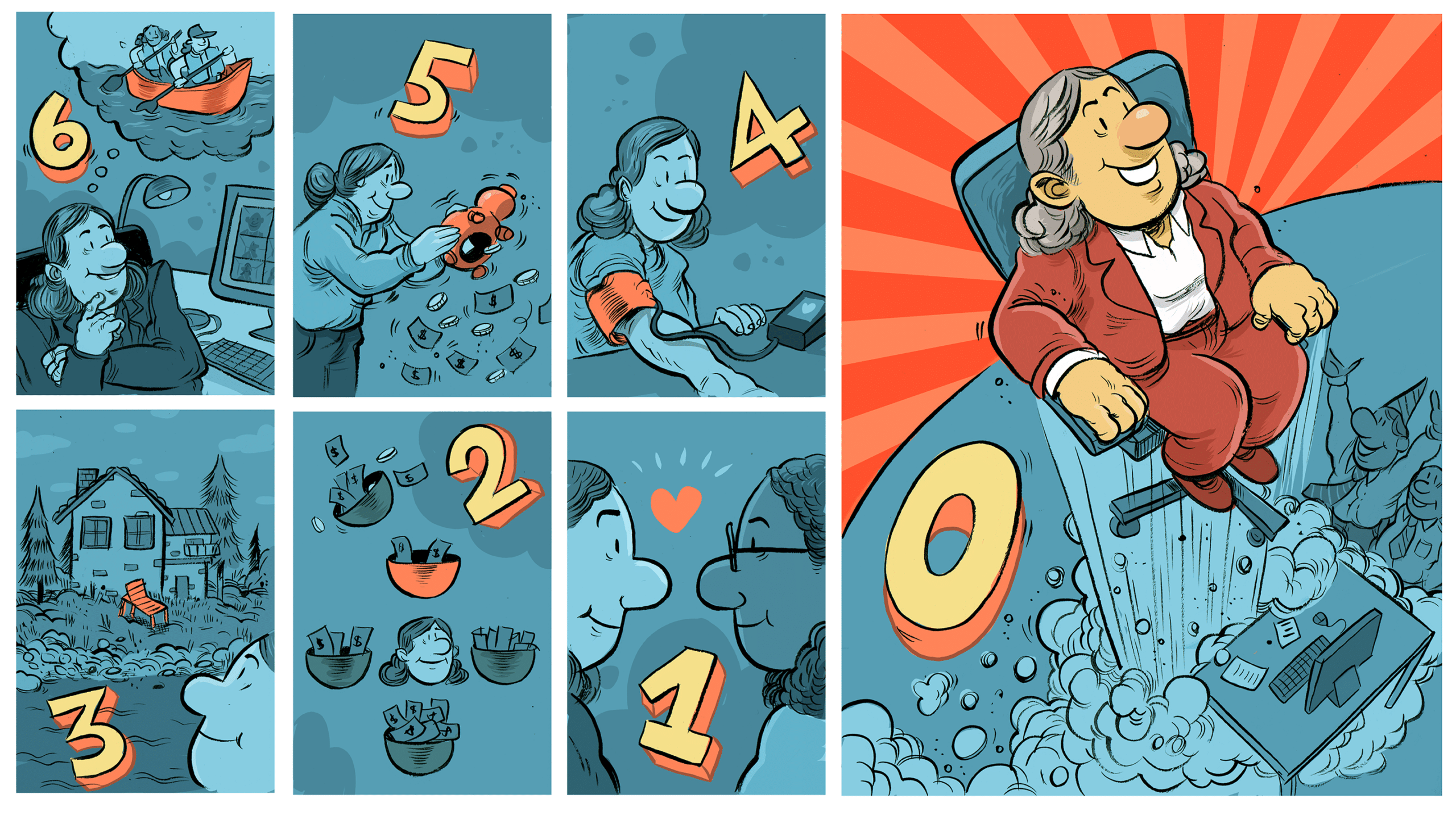

Que vous preniez votre retraite l’an prochain ou dans quelques années, voici quelques questions qui peuvent vous aider à mieux définir vos objectifs et à prendre des décisions financières éclairées.

Qu’est-ce que je veux faire à la retraite?

Selon Mme Dennis, pour bien vous préparer, vous devriez prendre le temps d’établir des objectifs de retraite concrets et précis. Que vous souhaitiez jouer au golf, acheter une maison de vacances ou visiter vos petits-enfants dans une autre ville, les idées floues peuvent vous empêcher de réaliser vos objectifs. Par exemple, si vous voulez voyager davantage, calculer les coûts de vos voyages vous aidera à déterminer combien de voyages vous pouvez faire, la durée de ceux-ci, et même si vous pourrez voyager en première classe. Une fois que vous avez une estimation, vous pouvez commencer à planifier comment vous financerez ces voyages. Avec votre épargne? Votre régime de retraite? Si vous planifiez suffisamment à l’avance, vous devriez ajuster vos habitudes d’épargne en fonction de vos objectifs, dit-elle.

Est-ce que j’ai épargné suffisamment?

Quand on se rend compte que les paies cesseront soudainement à la retraite, certaines questions surgiront : Combien ma retraite coûtera-t-elle? Quel style de vie puis-je me permettre? Est-ce que j’ai épargné suffisamment?

Mme Dennis affirme que mettre de l’ordre dans vos finances peut vous aider à obtenir des réponses plus claires à ces questions. Pour commencer, rembourser vos dettes de carte de crédit (et ne pas en contracter d’autres) peut vous aider, car les dettes réduisent les options à la retraite. Ensuite, le remboursement de votre prêt hypothécaire avant votre retraite vous aidera à consacrer votre épargne exclusivement à votre futur style de vie.

Comment vous investissez votre épargne-retraite devrait aussi vous aider à atteindre vos objectifs. Quand la part de votre revenu provenant de votre épargne augmente, vous devriez préserver cette épargne en investissant dans des placements à faible risque. Des placements axés sur la croissance pourraient aussi être nécessaires pour que la valeur de votre épargne continue d’augmenter. Un conseiller financier peut vous aider à avoir les bons placements en fonction de votre situation et de votre profil de risque. Vous devez avoir suffisamment de liquidités quand vous en aurez besoin.

Mme Dennis souligne que les attentes à l’égard du vieillissement et de la retraite changent. Après la retraite, vous pourriez continuer de travailler à temps partiel, devenir consultant ou même lancer votre propre entreprise. La retraite ne signifie pas que vous devez arrêter d’épargner et de gagner de l’argent. Si ça vous convient et que vous avez des droits de cotisation, vous pouvez même choisir de reporter les retraits et de cotiser à votre REER pendant quelques années de plus (jusqu’à l’âge de 71 ans) ou à votre CELI.

Où est-ce que je vais vivre?

Beaucoup de clients de Mme Dennis ne veulent pas s’occuper de leur immense terrain en campagne après leur départ à la retraite, et il est reconnu comme judicieux de passer à une plus petite propriété. Que vous viviez en milieu rural ou urbain, vous pourriez déménager dans une demeure plus abordable et utiliser les gains découlant de la vente pour accroître votre épargne-retraite.

Cette décision est peut-être encore judicieuse, mais plusieurs événements ont compliqué l’achat d’une propriété plus petite. La vente est plus attrayante en raison de la hausse des prix résidentiels, mais l’achat d’une propriété, même plus petite, est également plus cher.

D’autres facteurs peuvent influencer votre décision, et vous voudrez probablement réfléchir attentivement au moment où vous vendrez votre propriété et à ce que vous ferez du produit de la vente. Une maison est un actif important, mais en la vendant prématurément et en dépensant le produit de la vente sans tenir compte de l’avenir, vous risquez de manquer de fonds quand vous serez à la retraite, selon Mme Dennis. Par contre, en vendant votre propriété et en investissant les profits, vous pourriez accroître votre épargne-retraite ou compenser les coûts des soins de santé plus tard dans votre vie. Pour mieux comprendre ce qui est le mieux pour vous, tant à court terme qu’à long terme, discutez-en avec un conseiller financier.

Comment vais-je gérer mon revenu de retraite?

« Quand demander les prestations du Régime de pensions du Canada (RPC) ou du Régime de rentes du Québec (RRQ)? C’est une autre question importante que tout le monde me pose », dit Mme Dennis. Le dilemme, c’est que vous êtes admissible aux prestations du RPC à 60 ans; mais si vous attendez à 70 ans, vous pouvez obtenir des paiements mensuels plus élevés. C’est peut-être une bonne décision, mais elle pourrait ne pas convenir à tout le monde.

Beaucoup profiteront du régime de retraite de leur employeur, du RPC ou du RRQ et de la Sécurité de la vieillesse (SV). Bien sûr, c’est avantageux d’avoir un revenu plus élevé, mais il faut tenir compte du moment des retraits de chaque source de revenu.

Par exemple, les prestations d’un régime de retraite des employés peuvent généralement être reportées jusqu’au moment opportun, alors que les retraits de la SV et du RPC ou du RRQ peuvent seulement l’être jusqu’à 70 ans. Dans tous les cas, le report des retraits peut permettre à votre épargne de s’accumuler, mais il y a des limites strictes pour les paiements aux survivants au titre du RPC ou du RRQ, ou de la SV à votre décès. Si les problèmes de santé sont courants dans la famille, il serait préférable de retirer le RPC/RRQ ou la SV plus tôt, selon Mme Dennis.

Quelle sera mon état de santé?

Il peut être difficile de réfléchir à cette question. Selon les statistiques pour le Canada, la personne moyenne de 65 ans vivra environ 19 ans de plus, mais le nombre réel variera considérablement. 1 À moins d’avis contraire, planifiez une longue vie, affirme Mme Dennis. Le pire qui puisse arriver, c’est que vous léguiez plus d’argent que prévu à vos enfants.

De plus, votre santé et votre niveau d’activité pendant ces années détermineront combien d’argent vous dépenserez. Au début de la retraite, vous pourriez avoir assez d’énergie pour réaliser vos objectifs de retraite, comme celui de voyager. Plus tard, vous pourriez ralentir le rythme et devenir plus sédentaire. Dans un tel scénario, vos dépenses à la retraite pourraient être plus élevées durant votre mode de vie actif, puis diminuer graduellement. Plus tard dans votre vie, vous pourriez toutefois avoir d’importantes dépenses en santé, comme les soins à domicile. Si vous n’avez pas de régime d’assurance maladie, vous pourriez envisager d’autres options maintenant, mentionne Mme Dennis.

Est-ce que j’ai harmonisé mon plan avec celui de mon conjoint?

Un couple peut décider de prendre sa retraite le même jour ou faire des plans séparés. Dans un cas comme dans l’autre, les couples devraient commencer à parler de la retraite plus tôt que tard et même s’entraider en cotisant à un REER de conjoint, au besoin. Non seulement la planification commune vous aidera à coordonner vos finances, mais elle peut aussi vous permettre d’établir des objectifs pour les années à venir. Vous pourriez vouloir prendre votre retraite, mais votre partenaire veut poursuivre une deuxième carrière, explique Mme Dennis. Dans les deux cas, vous devez réfléchir à vos finances.

La coordination du revenu de retraite a des avantages. Si l’un de vous reporte sa retraite et continue de toucher un salaire, son régime de retraite continuera de fructifier, car personne n’y touche.

Mme Dennis est en train de planifier sa propre retraite. Elle veut s’établir dans la vallée d’Annapolis pour être plus proche de sa petite-fille, et assouvir son amour des voyages et de l’histoire en visitant l’Écosse.

Elle dit que ses clients qui approchent de la retraite devraient l’appeler s’ils ont des questions pendant qu’elle travaille encore. Et si vous ne savez toujours pas par où commencer pour planifier votre retraite, adressez-vous à votre propre conseiller financier ou visitez une succursale bancaire pour en discuter.

Même si vous devez encore peaufiner votre stratégie de retraite ou si vous avez reporté votre réflexion, Mme Dennis affirme que tout débute par une conversation.

« Je découvre ce que vous voulez, puis nous commençons à faire un plan. Si vous avez besoin de quelque chose, voyons ce que nous pouvons faire. »

DON SUTTON

PARLONS ARGENT ET VIE

ILLUSTRATION

DANESH MOHIUDDIN

- Espérance de vie à différents âges, selon le groupe de population et le sexe, Statistique Canada, 12 avril 2022, consulté le 12 avril 2022. https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=1310013401&request_locale=fr ↩