Est-ce une bonne idée d’épargner de grandes sommes en espèces?

Vous avez peut-être déjà entendu dire qu’épargner est une vertu. Or, épargner de grandes sommes en espèces pourrait s’avérer plus nuisible que bénéfique, surtout en période d’inflation élevée.

Lorsque des clients de Natasha Kovacs ont vendu pour 1,5 M$ une propriété dont ils avaient héritée, elle a pensé aux nombreuses façons dont cet argent pourrait améliorer leur vie : nouveaux placements, remboursement de dettes, voyages bien mérités…

Au lieu de cela, ils ont laissé les fonds dormir dans un compte d’épargne.

Longtemps. Très longtemps.

Compte tenu des sommets historiques de l’inflation en 2022 et de la hausse des taux d’intérêt, Mme Kovacs – planificatrice financière principale, Planification financière, Gestion de patrimoine TD travaillant à Windsor – portait une attention particulière à la manière dont la situation de ses clients pourrait compliquer leur planification financière.

Que se passe-t-il quand l’argent fait du surplace? « C’est une perte garantie, déclare Mme Kovacs. Si votre argent ne fructifie pas, l’inflation grugera votre pouvoir d’achat. »

Malheureusement, nous voyons à quel point l’inflation peut faire mal, alors que tout augmente, des versements hypothécaires aux prix des asperges. Comme le dit Mme Kovacs, si vous payez davantage pour vos biens, mais que votre épargne ne suit pas la cadence, le sentiment de sécurité que vous procure le solde positif de votre compte d’épargne peut être une simple illusion.

La situation que Mme Kovacs a observée avec ses clients pourrait être répandue. En effet, beaucoup d’entre nous se sont mis à épargner pendant la pandémie de COVID-19. À la fin de 2021, les Services économiques TD indiquaient que l’épargne nette des ménages canadiens s’élevait à 300 G$ 2. Et même s’il s’agit d’un élément difficile à mesurer, les institutions financières croient qu’environ 190 G$ de cette somme représentaient l’épargne excédentaire, soit l’épargne dépassant ce que les consommateurs auraient épargné avant la pandémie. L’épargne des ménages a atteint un sommet de 27 % au milieu de la pandémie, mais depuis, les Canadiens ont repris leurs habitudes de dépenses. 3

Or, les grands épargnants semblent échapper à cette tendance : selon Mme Kovacs, beaucoup de Canadiens à valeur nette élevée ayant leur dette sous contrôle aiment conserver leur argent dans des comptes rapportant peu d’intérêts. Elle admet qu’avoir de l’argent dans un compte peut être rassurant pour certaines personnes, mais tous ces fonds inactifs pourraient s’avérer plus nuisibles que bénéfiques. En effet, l’avantage d’avoir des fonds de côté diminue si vous ne profitez pas de ce que cet argent peut vous apporter ou si vous permettez que votre épargne diminue.

Comment se fait-il alors qu’un grand nombre d’entre nous laisse de l’argent dormir dans des comptes d’épargne? Pourquoi le faisons-nous? Quel est le but de cette épargne?

Si vous n’avez pas une réponse satisfaisante à cette question ni un plan pour l’utilisation de cet argent, vous devriez parler à un conseiller ou à un planificateur financier de la meilleure façon d’atteindre vos objectifs financiers à l’aide de ces fonds.

Il s’agit peut-être de la démarche logique, mais pour bien des raisons, la soif d’accumuler des réserves d’argent est forte et il est difficile d’abandonner cette habitude. Voici quelques idées sur la source de cette soif d’épargne et sur ce que vous pouvez faire à la place pour faire fructifier votre argent.

Pourquoi épargnons-nous?

Entre épargner et dépenser, la relation est complexe. Depuis la jeunesse, beaucoup d’entre nous se font dire d’éviter les imprudences avec les cartes de crédit; après tout, épargner est une vertu, n’est-ce pas? Pour certaines personnes, épargner est tout naturel. Mais que se passe-t-il si au lieu de dépenser de façon frivole, nous épargnons futilement?

Mme Kovacs affirme que notre attitude par rapport à l’argent peut être à l’origine de nos habitudes d’épargne et entraîner de bons ou de mauvais résultats : selon elle, la peur de l’avenir et la satisfaction d’avoir de l’argent à la banque sont les deux émotions qui incitent les gens à épargner.

Viennent alors les « si » : « Qu’arrive-t-il si le remplacement de l’installation électrique coûte 7 000 $? Et s’il nous faut une nouvelle voiture ou un nouveau toit? Et si nous tombons malades ou que les enfants ont besoin d’argent? Et si une urgence survient? »

En internalisant ces « si » et en créant des dépenses hypothétiques, nous pouvons nous laisser dominer par la peur, déclare Mme Kovacs.

« Les gens veulent se sentir réconfortés. Ils ont toujours besoin d’un plan B, et avoir de l’argent à la banque leur procure ce sentiment de sécurité. Ils se sentent en contrôle », explique-t-elle. Les valeurs familiales entourant l’argent peuvent aussi dicter notre façon d’épargner. Si, par exemple, votre famille a fait des sacrifices pour payer les factures pendant votre enfance, cette attitude peut avoir laissé une empreinte durable. De même, si, jeune adulte, vous aviez de la difficulté à payer vos factures, avoir une épargne supplémentaire plus tard dans la vie peut vous procurer un sentiment de sécurité que vous n’avez jamais eu.

Les spécialistes du comportement ont une expression pour décrire la manière dont nos cerveaux perçoivent l’argent épargné par rapport à celui dépensé. Ils parlent de « comptabilité mentale » ou du système d’enveloppes. 4 Quand nous séparons notre argent dans des comptes (ou dans des pots ou des enveloppes dans notre armoire), nous pouvons définir des comportements et des règles par rapport à ces comptes, même si, globalement, l’argent reste le même. Ainsi, voir l’épargne augmenter peut motiver certains : « J’ai épargné 100 $ ce mois-ci. Pourrais-je mettre de côté 125 $ le mois prochain? » Or, cette démarche peut aussi créer des limites et générer des résultats parfois ridicules. Par exemple, nous pourrions utiliser une carte de crédit pour payer les réparations de la voiture, au lieu de puiser dans le compte d’épargne réservé aux vacances.

Pourquoi? Parce que quand nous faisons de la comptabilité mentale, ce que nous faisons prend quelquefois le dessus, et nous oublions pourquoi c’est important. Si nous épargnons pour le simple fait d’épargner, sans avoir un plan en tête, nous pouvons manquer une occasion de porter nos finances au niveau supérieur. Quand il est question d’épargne, la comptabilité mentale pourrait expliquer pourquoi tellement de personnes insistent pour conserver des sommes importantes dans des comptes d’épargne, même quand ce n’est pas dans leur plus grand intérêt.

Donnez un but à votre épargne

Mme Kovacs vous propose une expérience de pensée : « Regardez votre épargne et demandez-vous pourquoi l’argent est là. Si vous n’avez pas de réponse satisfaisante, c’est probablement le temps de parler à votre conseiller. »

« Je demande à mes clients de m’expliquer la valeur que leur apporte le solde de leur compte, poursuit-elle. C’est une façon de tisser un lien émotionnel avec eux. Je veux comprendre tous leurs ‘‘si’’ pour définir leurs principales préoccupations, puis les aider à y répondre. »

Mme Kovacs ajoute qu’il n’y a pas de mal à avoir un peu d’argent dans un compte d’épargne pour de petits imprévus. Bien sûr, si vous prévoyez un achat important à court terme, c’est une bonne façon de faire. Par ailleurs, un compte d’épargne libre d’impôt (CELI) peut être très utile, car votre épargne peut fructifier tout en étant facilement accessible : par exemple, il n’y a pas d’incidence fiscale à considérer avant de refaire votre plomberie. « Si vous me dites que vous voulez faire fructifier votre argent, alors mettons-le au travail pour vous », poursuit-elle.

Quels que soient les motifs de votre épargne excédentaire, Mme Kovacs vous propose quelques idées pour cet argent.

Que faire avec l’épargne excédentaire?

Élaborez d’abord une stratégie personnalisée avec votre planificateur financier. Abordez notamment vos objectifs en fonction de votre style de vie (p. ex. voyages ou abonnement à un club de golf de prestige) ainsi que des plans financiers qui vous procureront du réconfort (placements, planification fiscale et successorale, etc.).

Qu’est-il advenu de ses clients au revenu inattendu de 1,5 M$? Ça a été long, mais Mme Kovacs a fini par les convaincre de mettre leur argent à l’œuvre.

« Ils m’ont dit qu’ils avaient beaucoup de choses auxquelles penser, dit-elle, mais je leur ai signalé que cette vente pouvait changer leur vie. Il fallait prendre des mesures d’efficience fiscale, penser aux enfants et prévoir du temps pour les réunions conjointes avec les comptables et les avocats. »

Elle les a finalement convaincus d’élaborer un plan financier solide orienté vers une semi-retraite. Ce plan incluait de mettre de l’argent de côté pour l’éducation de leurs enfants et pour les aider à devenir propriétaires, ainsi qu’une stratégie de placement pour contribuer à couvrir les coûts des soins de santé du couple pendant sa vieillesse, au besoin.

Évidemment, les besoins diffèrent d’une personne à l’autre. Quelles que soient votre situation et vos priorités, verser une partie de votre épargne dans un régime enregistré d’épargne-retraite (REER), un CELI ou même un compte de placement non enregistré fait en sorte que cet argent « dormant » peut fructifier sous forme de placements, comme des fonds communs de placement, des actions ou des obligations. La croissance de l’épargne vous aide à contrer l’inflation, et votre bas de laine peut ainsi grandir, tout comme la portée de vos plans, surtout à mesure que les intérêts composés font croître vos fonds accumulés au fil du temps.

Or, il peut y avoir d’autres éléments à considérer. Si vos enfants sont les bénéficiaires de votre REER ou s’ils hériteront de votre chalet, ils pourraient recevoir une facture fiscale salée au moment du transfert des actifs. Dans ce cas, Mme Kovacs souligne qu’il existe plusieurs options pour alléger le fardeau fiscal des enfants. Elle indique que même si les conséquences fiscales ou financières de ces événements se produiront loin dans l’avenir – peut-être même après votre décès – gérer votre argent en gardant ces questions à l’esprit maintenant pourrait faire en sorte que votre famille épargne davantage à long terme.

Par ailleurs, bien des gens ont à cœur des causes ou des organismes communautaires. Selon Mme Kovacs, faire des dons ou même créer une fondation peuvent être des moyens étonnamment peu coûteux de changer les choses. Elle affirme que les planificateurs financiers peuvent aider les gens à profiter de leur épargne au maximum en mettant ces fonds excédentaires au travail, en élaborant un plan plus efficace et en tirant parti d’occasions qui semblaient autrefois inaccessibles. Pour conclure, Mme Kovacs souligne qu’avoir un peu d’argent dans un compte d’épargne, c’est très bien, mais qu’il y a souvent mieux à faire : « J’essaie d’aider mes clients à se recentrer sur ce qui leur importe vraiment. »

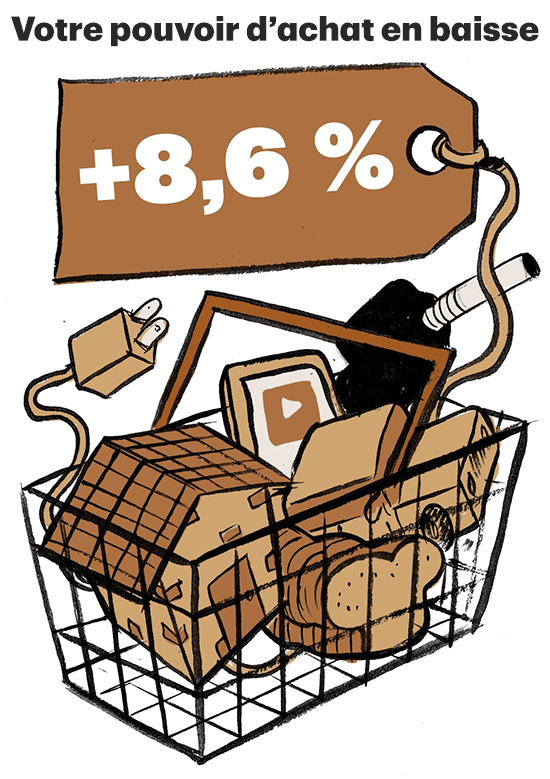

- Pour la famille moyenne au Canada, les coûts de services publics, d’alimentation, de divertissement, de logement et de transport se sont élevés à 50 976 $ en 2019, et ils sont passés à 55 777 $ en 2022. Source : Statistique Canada. ↩

- Sri Thanabalasingam, fxcess Household Savings and Implications for Inflation in Canada (en anglais

seulement), Services économiques TD, le 3 nov. 2021, consulté le 19 août 2022, economics.td.com/ca-excesssaving. ↩ - Stephen S. Poloz, « L’économie canadienne et la dette des ménages : quelle est l’ampleur du problème? », Banque du Canada, consulté le 19 sept. 2022, www.banqueducanada.ca/2018/05/economie-canadienne-dette-menages-ampleur-probleme/ Comptes courants et compte du capital – Ménages, Canada, trimestriel, Statistique Canada, consulté le 19 sept. 2022, www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=3610011201&pickMembers%5B0%5D=2.1&cubeTimeFrame.startMonth=01&cubeTimeFrame.startYear=2019&cubeTimeFrame.endMonth=04&cubeTimeFrame.endYear=2022&referencePeriods=20190101%2C20220401&request_locale=fr ↩

- Système d’enveloppes, MoneyTalkgo.com, le 17 juin 2019, consulté le 22 août 2022, https://www.moneytalkgo.com/fr/video/systeme-denveloppes/ ↩