Nouvelle année, nouveaux objectifs : alignez votre plan financier sur vos projets

Vos projets de vie ont-ils changé en 2022? Il est toujours judicieux de revoir son plan financier en début d’année. Et vu les bouleversements des trois dernières années, c’est même fortement conseillé!

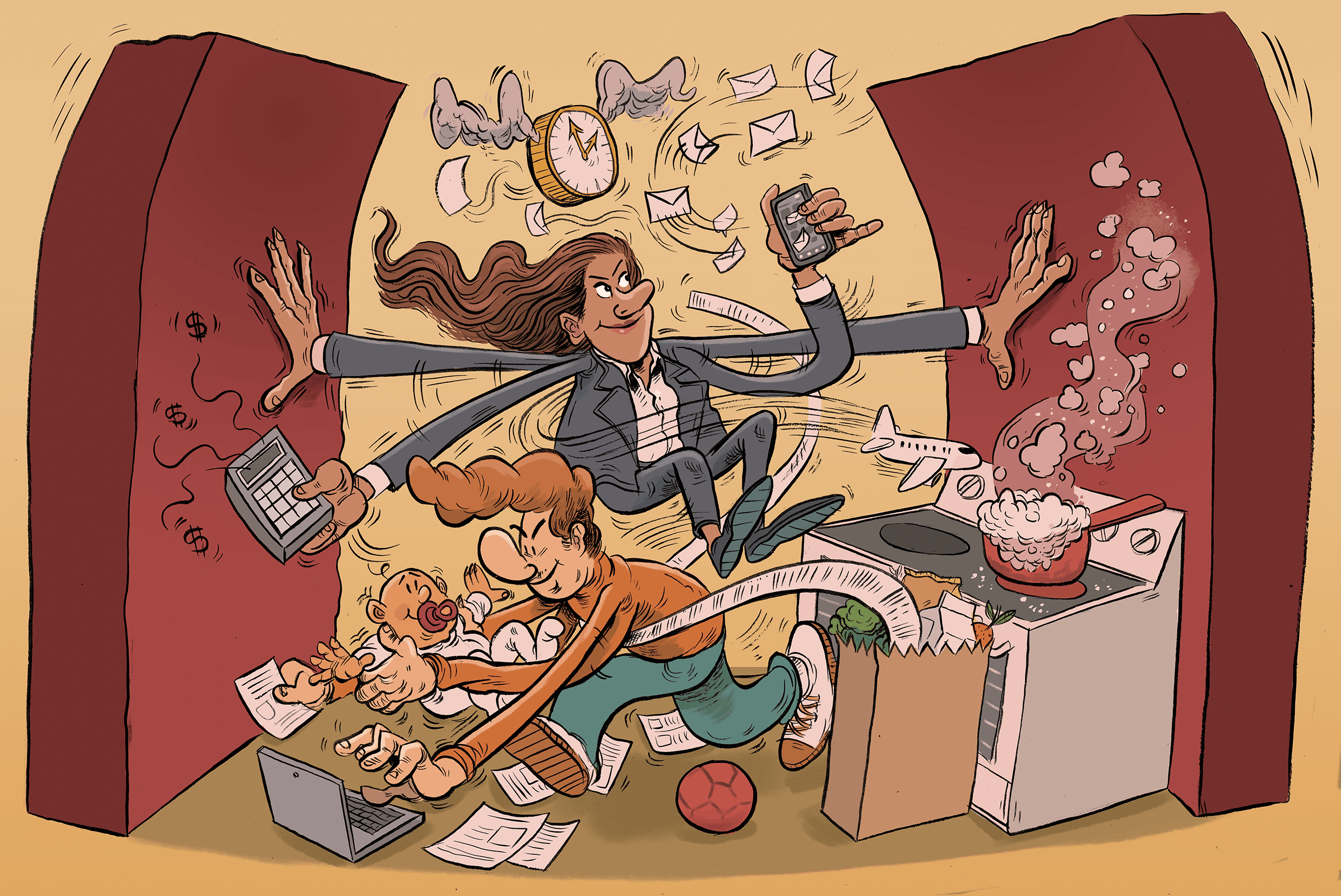

Le début d’année est traditionnellement synonyme de renouveau et d’optimisme. C’est l’occasion de tirer des leçons des 12 derniers mois et de prendre un nouveau départ. Au moment de dresser votre plan pour 2023, pensez à vos finances. Pour beaucoup de personnes au Canada, les dernières années ont été mouvementées à ce niveau-là. Si vous vous sentez d’attaque, c’est le moment de regarder si, après ces hauts et ces bas, vous êtes toujours sur la bonne voie pour atteindre vos objectifs ou si vos objectifs ont changé.

Si vous n’avez pas encore de plan financier, le moment est peut-être venu d’en élaborer un.

Selon Varun Bhagwat, planificateur financier principal, Gestion de patrimoine TD, il est important de savoir ce qu’on veut faire de son argent – c’est la première étape de la planification financière.

« Si vous n’avez pas un objectif précis, votre plan pourrait être vague et vous risquez de ne pas épargner ou investir de la bonne façon. Le mieux, c’est d’établir une feuille de route avec l’aide d’un planificateur et de faire le point de temps en temps. »

Au cours de la dernière année, il y a eu des changements importants sur le marché du logement et les taux d’intérêt ont augmenté. Bon nombre de personnes qui comptaient acheter une maison – ou aider leurs enfants à devenir propriétaires – ont peut-être mis ce projet sur la glace. La hausse des taux d’intérêt a pu inciter certaines personnes à revoir leur stratégie de placement et à se demander si, au vu des perspectives incertaines pour 2023, il n’y aurait pas des investissements plus sûrs que l’immobilier. D’autres se trouvent en difficulté en raison de la hausse généralisée du coût de la vie.

« Pour beaucoup de gens, le plus gros problème c’est l’inflation, affirme M. Bhagwat. Ça peut vraiment rogner sur leur budget. »

Selon lui, il est bénéfique de revoir son plan financier de temps à autre. Comme pour une voiture, votre plan pourrait avoir besoin de réglages mineurs, d’un entretien classique ou d’une révision complète. Voici plusieurs points sur lesquels M. Bhagwat pense que tout le monde a intérêt à se pencher.

Vos objectifs

Votre plan financier a-t-il besoin d’une révision? Pour le savoir, il recommande de commencer par une petite autoanalyse, car ce n’est pas qu’un simple exercice financier. Est-ce que votre situation financière a beaucoup changé au cours des 12 derniers mois? Il faut penser ici à des événements comme une perte d’emploi ou une promotion, un mariage ou un divorce, la naissance d’un enfant, un déménagement, un achat immobilier ou le remboursement d’un prêt hypothécaire.

Si la réponse est oui, quelles sont désormais les liquidités dont dispose votre ménage? La volatilité des marchés a-t-elle modifié votre tolérance au risque?

« Ces dernières années ont été difficiles sur le plan émotionnel pour beaucoup de mes clients, explique M. Bhagwat. Ils se sont rendu compte que leur qualité de vie était beaucoup plus importante que leur réussite professionnelle. Et que la santé était leur plus grande richesse. »

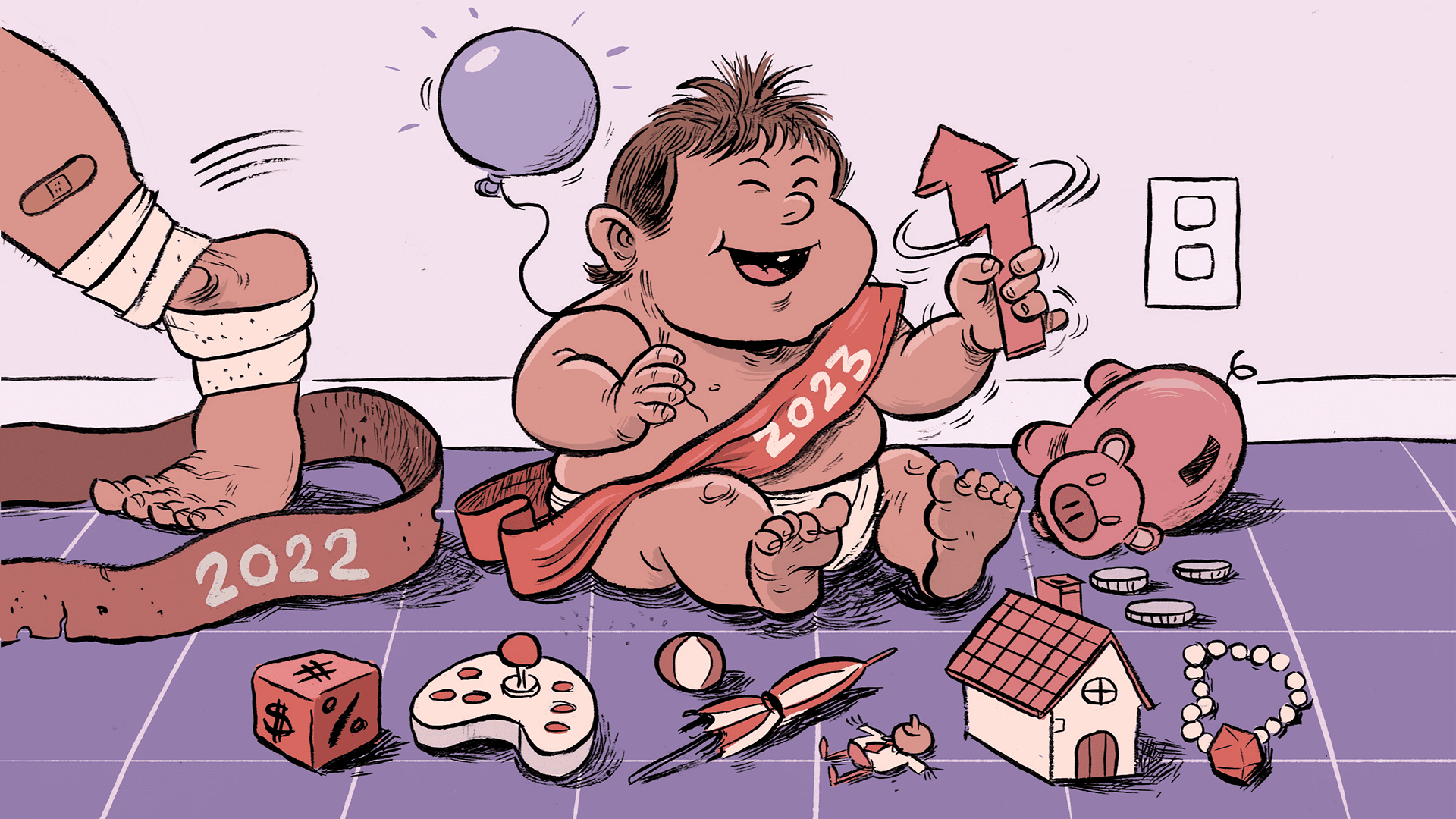

Pour lui, tout le monde devrait réévaluer ses priorités pour voir si ce sont toujours les mêmes qu’avant la pandémie. Vos projets pour 2023 sont-ils les mêmes qu’en 2022? Comptez-vous toujours prendre votre retraite à 65 ans ou aimeriez-vous le faire plus tôt? Vous avez peut-être un ou deux nouveaux objectifs financiers et certains de vos anciens objectifs peuvent vous sembler moins importants qu’avant. Si ce n’est déjà fait, notez vos objectifs. C’est la première étape pour établir ou mettre à jour son plan financier.

Vos liquidités

Ensuite, esquissez les grandes lignes de votre approche pour atteindre vos objectifs. Cela passera certainement par l’établissement du budget de votre ménage. M. Bhagwat indique qu’il peut être judicieux de séparer les dépenses obligatoires et les dépenses non essentielles. Vous constaterez peut-être que depuis que les taux d’intérêt ont augmenté, vous consacrez plus d’argent à vos versements hypothécaires ou au remboursement d’autres dettes, ou que l’épicerie ou les repas au restaurant vous coûtent plus cher.

Si vos dépenses ont beaucoup augmenté, vous pourriez envisager de réduire celles qui sont liées à des activités non essentielles, comme les vacances, les restos ou les abonnements aux plateformes de diffusion en continu.

Vous pouvez aussi chercher des moyens d’augmenter vos revenus.

Si vous avez un fonds d’urgence, le moment est peut-être venu de l’utiliser. Lorsque vous avez les moyens de le faire, mettez de l’argent dans un fonds d’urgence pour avoir un coussin en cas d’imprévu ou de difficultés financières. M. Bhagwat recommande d’avoir de côté l’équivalent en espèces de trois à six mois de dépenses non essentielles – idéalement dans un compte d’épargne à intérêt élevé ou dans un produit encaissable. N’oubliez pas que même un compte d’épargne à intérêt élevé ne suivra pas toujours le rythme de l’inflation. Si vous avez un fonds d’urgence, calculez l’incidence de l’inflation élevée sur votre pouvoir d’achat. Vous devrez peut-être le renflouer.

Votre budget devrait tenir compte de l’épargne et du remboursement de vos dettes. Une façon de vous discipliner est d’établir des prélèvements automatiques mensuels ou aux deux semaines de votre compte bancaire vers un compte de placement ou un autre compte.

« La planification financière ne se résume pas à tout investir, précise-t-il. L’une de nos stratégies de gestion des risques consiste à rembourser les dettes, de façon à réduire les frais d’intérêts. »

La valeur des conseils

Si l’endettement de votre ménage est sous contrôle, l’investissement de votre épargne peut-être l’un des principaux éléments de votre plan financier. C’est là qu’il est judicieux de faire appel à un planificateur financier ou à un conseiller qui pourra vous aider à bâtir un portefeuille correspondant à votre tolérance au risque et comprenant diverses catégories d’actif, comme des actions, des obligations et des espèces ou quasi-espèces.

Votre conseiller suivra votre progression au fil du temps et vous fera des suggestions pour vous aider à garder le cap sur vos objectifs. Selon votre situation, il pourrait vous recommander d’ajuster la répartition de vos actifs ou votre taux d’épargne mensuel. À l’approche de votre retraite, il pourra vous présenter votre revenu projeté et vous dire dans quelle mesure il est en phase avec vos objectifs de retraite.

Il peut aussi vous donner un avis éclairé sur des questions auxquelles vous n’avez peut-être pas beaucoup réfléchi. Par exemple, il peut calculer le montant de vos prestations du Régime de pensions du Canada (RPC) selon que vous commencez à les toucher dès que vous y avez droit ou plus tard. Saviez-vous que vous pouvez commencer à les recevoir dès l’âge de 60 ans, mais aussi en reporter le début du versement jusqu’à vos 70 ans? Pour la plupart des gens, plus les prestations du RPC commencent à être versées tôt, moins elles sont élevées.

Perspectives pour la nouvelle année

M. Bhagwat invite ses clients à être réalistes quant à ce qui attend leur famille en 2023. « Les liquidités vont être très importantes cette année, prévient-il, mais il faut s’attendre à des perturbations. On continue à entendre parler d’une possible récession. »

Il déconseille de poser des gestes impulsifs si le rendement de certains placements a été décevant en 2022. Évitez aussi les stratégies de gestion de portefeuille trop prudentes ou trop agressives.

« Si vous délaissez vos titres audacieux, mais risqués, pour vous tourner vers des placements conservateurs, ça pourrait nuire à votre plan à long terme, car le rendement de ces titres moins risqués sera probablement moins bon lorsque les marchés se redresseront. »

Il ajoute que vous risquez alors d’encaisser des pertes et qu’il pourrait falloir beaucoup de temps avant de redresser la barre. Si vous enregistrez des pertes, n’hésitez pas à demander à votre conseiller de vous parler des stratégies de réalisation des pertes fiscales. Vous pourriez peut-être utiliser ces pertes pour compenser l’incidence de vos gains et remplacer des placements dont le rendement est mauvais par des titres similaires qui devraient mieux se comporter.

M. Bhagwat pense que si vous avez un horizon de placement assez long et que vous avez suffisamment d’argent à investir, c’est peut-être un excellent moment pour le faire.

« Si vous avez de l’argent dont vous n’avez pas besoin tout de suite, c’est peut-être une bonne période pour le placer. Historiquement, , si vous pouvez acheter des actifs à moindre coût lorsque les marchés baissent, vous augmentez vos chances d’obtenir des rendements au-dessus de la moyenne plus tard. »

Votre plan financier mis à jour doit tenir compte de tous les aspects propres à votre situation et de tous les événements hors de votre contrôle, comme l’évolution des taux d’intérêt ou de l’économie.

« Le mieux, dit-il, c’est de solliciter des conseils financiers professionnels et de vous assurer que vous avez les ressources nécessaires pour atteindre vos objectifs, quels qu’ils soient. »

MARK BROWN

PARLONS ARGENT ET VIE

ILLUSTRATION

DANESH MOHIUDDIN