Survivre au tourbillon : un guide financier pour les familles occupées

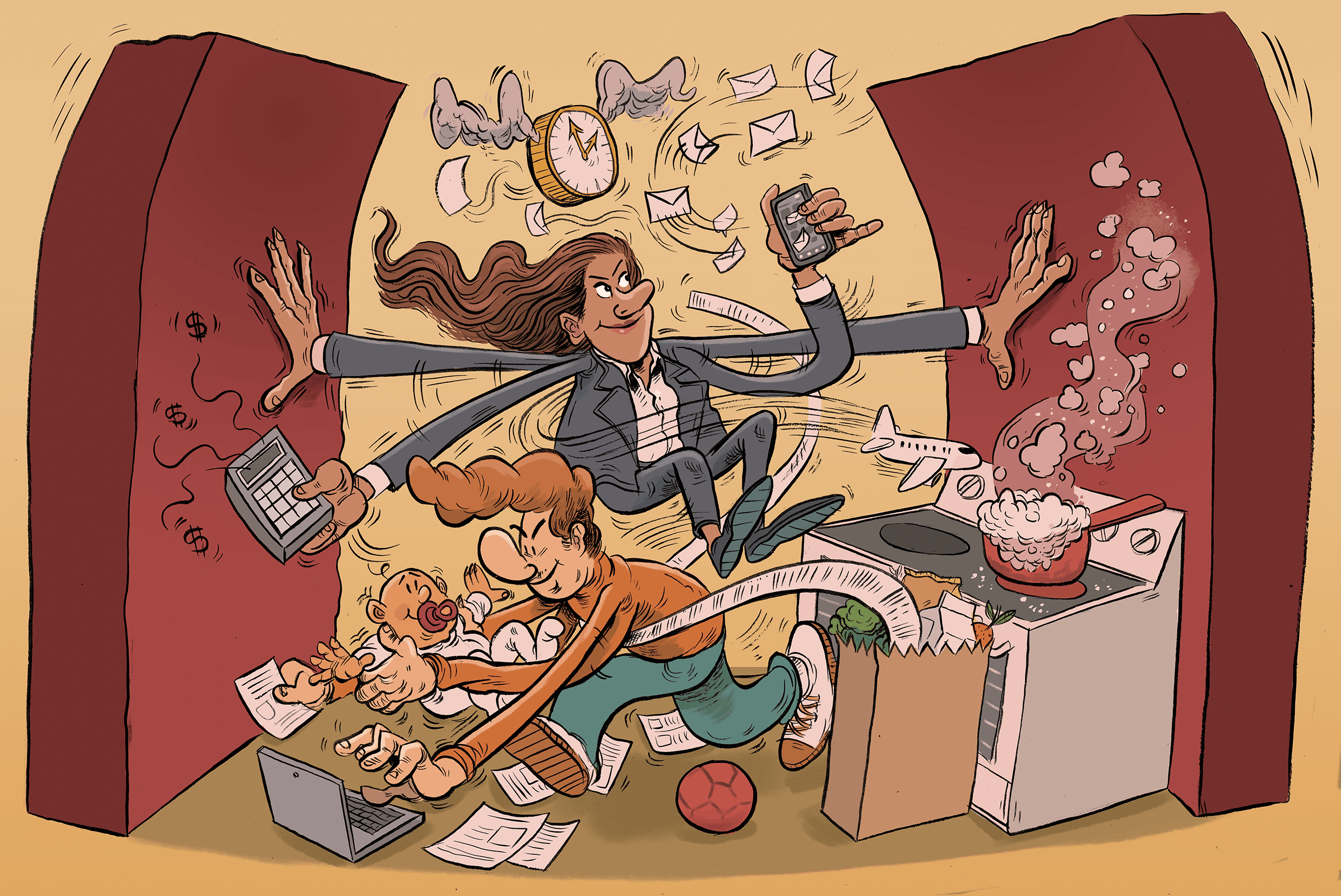

Élever une famille peut exercer toutes sortes de pressions sur votre temps et votre argent. Voici quelques conseils pour vous aider à composer avec les turbulences afin de mieux vous préparer pour l’avenir.

La construction d’une maison peut être une entreprise d’envergure pour une famille avec de jeunes enfants. Ce projet peut non seulement gruger une grande part de vos liquidités quotidiennes, mais aussi laisser moins de place pour d’autres objectifs, comme épargner en vue des études postsecondaires des enfants et, à plus long terme, de la retraite.

C’était le cas d’une famille qui travaillait avec Natasha Kovacs, planificatrice financière principale, Gestion de patrimoine TD. « Ils étaient rongés d’inquiétude », déclare-t-elle.

Nick et Justina, clients de la TD, expliquent comment ils trouvent l’équilibre entre leurs engagements familiaux et leur entreprise.

Fonder une famille représente généralement l’une des étapes les plus gratifiantes de l’âge adulte. Or, cette période peut aussi s’avérer éprouvante sur le plan financier : les parents doivent composer avec des dépenses variées et concurrentes, notamment les versements hypothécaires, l’épicerie, les activités parascolaires des enfants et les imprévus (comme une fuite dans la toiture). Qui plus est, certaines familles ont des objectifs à moyen terme, comme épargner en prévision de vacances annuelles ou de l’achat d’un chalet. Enfin, les parents espèrent peut-être aussi épargner en vue d’une retraite confortable.

Toutes ces demandes concurrentes sont comme un tourbillon financier.

Le maintien de l’inflation autour de 6 % et la forte hausse des taux d’intérêt ont exercé une pression accrue au cours des dernières années. Si l’on ajoute à cela les innombrables conseils financiers prodigués dans les médias, la situation peut devenir compliquée.

Selon Mme Kovacs, il est toutefois possible de retrouver une stabilité lorsque tout se bouscule.

« Un plan financier personnalisé, précis et adapté à vos besoins permet de déterminer le moment où vous êtes susceptible d’atteindre un objectif et les moyens pour y parvenir », souligne Mme Kovacs.

Il faut d’abord établir des objectifs à long terme clairs. Votre principal objectif à long terme peut être de vivre confortablement à la retraite, ou il peut être tout autre. Chaque personne entrevoit son avenir financier de façon différente.

Une fois que vous avez défini vos objectifs, la prochaine étape consiste à élaborer un plan qui vous aidera à les atteindre. Après tout, votre régime de retraite gouvernemental à lui seul pourrait ne pas suffire à financer le style de vie auquel vous aspirez à la retraite. Dans le tumulte de votre quotidien bien rempli, l’établissement d’un plan financier vous aidera également à hiérarchiser vos priorités.

Pour une famille occupée, gérer les exigences financières multiples, élaborer un plan financier et garder le cap sur les objectifs de retraite sans aide peuvent sembler des tâches herculéennes. Mme Kovacs a discuté avec ses clients de leur projet de construction et les a aidés à évaluer la nécessité de toutes les rénovations coûteuses qu’ils planifiaient. Finalement, pendant que la maison était encore en chantier, ils ont réaffecté des fonds à leurs objectifs financiers à long terme.

Voici d’autres éléments à considérer lorsque vous établissez vos propres objectifs, élaborez un plan financier et naviguez dans la tempête :

Tenez compte de vos rentrées et sorties de fonds et établissez un budget

« Mon meilleur conseil pour la gestion des liquidités est d’établir un budget et de le passer en revue périodiquement », affirme Mme Kovacs. Le fait de connaître votre flux de revenu (votre revenu moins vos dépenses sur une période donnée) peut vous aider à prendre conscience de la trajectoire de votre situation financière globale.

La pierre angulaire d’un budget efficace est votre revenu net. Mme Kovacs soutient que vous devriez consigner toutes vos rentrées et sorties de fonds. Vous devez indiquer non seulement vos dépenses, mais aussi où vous souhaitez affecter votre argent pour atteindre vos objectifs futurs. Ensuite, effectuez un suivi constant de vos dépenses et apportez les ajustements nécessaires pour respecter votre budget.

Un budget peut aussi vous permettre de déterminer le montant consacré aux besoins (les dépenses essentielles) et celui que vous pouvez affecter aux dépenses discrétionnaires.

Par exemple, un tuteur privé pour un enfant qui éprouve des difficultés en mathématiques pourrait se retrouver dans la liste des dépenses essentielles. Si votre famille estime que les programmes parascolaires sont importants, les frais liés aux activités sportives des enfants pourraient aussi y figurer.

Qu’en est-il si vous avez de la difficulté à payer les frais liés au hockey? Si ce sport est considéré comme une activité parascolaire essentielle, vous devrez peut-être couper ailleurs. Vous pourriez effectuer des changements importants, comme partir en vacances tous les deux ans plutôt qu’une fois par année, ou retarder le réaménagement de votre cour.

Voilà le genre de situation difficile à laquelle de nombreuses familles sont confrontées. Un budget peut vous aider à repérer les dépenses que vous pouvez réduire.

Surveillez vos dettes

Les dettes peuvent peser sur votre budget. Celui-ci peut toutefois vous aider à déterminer s’il y a des moyens de mieux les gérer.

Vous pourriez notamment les séparer en deux catégories : les « bonnes » dettes, comme un investissement qui devrait être profitable à long terme (p. ex. un prêt hypothécaire) et les « mauvaises » dettes, comme les soldes impayés de cartes de crédit ou d’autres comptes à taux d’intérêt élevé.

Une fois que vous avez déterminé la place qu’occupent les dettes dans votre budget, un planificateur financier peut vous conseiller sur la façon de les éliminer le plus rapidement possible. Selon la situation, il peut vous aider à comparer différentes avenues, comme une ligne de crédit, qui peut offrir un faible taux d’intérêt.

Selon Mme Kovacs, pour éviter d’accumuler des dettes inutiles, les Canadiens devraient songer à dépenser de façon plus intentionnelle, en accordant la priorité aux besoins plutôt qu’aux désirs et en remboursant entièrement le solde de leur carte de crédit.

Elle ajoute qu’il est parfois plus sain de prendre du recul et d’accepter qu’une dépense est actuellement hors de vos moyens plutôt que d’en porter le montant à votre carte de crédit.

Placez votre avenir en priorité

Une stratégie d’épargne et de placement adéquate devrait être votre priorité dans l’élaboration de votre plan financier, car c’est ce qui vous permettra à la fois d’atteindre vos objectifs à long terme et de répondre aux demandes à court terme du tourbillon financier.

« Les instruments de placement comme les régimes enregistrés d’épargne-retraite (REER) ou les comptes d’épargne libre d’impôt (CELI) vous permettent de mettre de l’argent de côté afin de l’utiliser à bon escient au lieu de le dépenser », explique Mme Kovacs. « Ces instruments peuvent vous aider à atteindre vos objectifs, car ils peuvent être avantageux sur le plan fiscal et vous permettre d’augmenter vos économies d’impôt. »

Demandez l’aide d’un planificateur ou d’un conseiller

Mme Kovacs rappelle qu’un conseiller ou un planificateur financier tient compte des besoins et des objectifs financiers particuliers de chaque personne afin d’offrir des solutions personnalisées. Il va sans dire que la gestion de vos finances en période de turbulences peut être plus efficace si vous avez recours aux services d’un spécialiste pour vous aider à traverser les difficultés.

Elle raconte une conversation qu’elle a eue récemment avec d’autres clients qui ont de jeunes enfants. La famille déposait un montant important dans un compte d’épargne chaque semaine, mais aucun des deux parents n’avait accès à un régime de retraite d’employeur et n’avait atteint le plafond de cotisations au CELI. Ils n’avaient pas d’objectif particulier pour cet argent; ils aimaient simplement le voir dans un compte d’épargne, au cas où ils voudraient le dépenser.

Mme Kovacs a estimé que la meilleure façon d’investir cet argent serait d’ouvrir un REER. Comme elle l’a expliqué à ses clients, un REER peut aider à reporter l’imposition et à constituer un fonds de retraite. Elle ne leur a donné qu’un petit conseil, mais son expertise les a aidés à comprendre ce qui conviendrait le mieux à leur situation personnelle et à leurs objectifs à long terme.

Un tourbillon financier peut être une source de stress. Dans tout le tumulte engendré par les paiements de factures et la vie de famille, il est difficile de penser à des objectifs et à des plans pour les 30 prochaines années, et encore plus d’épargner à cette fin. Toutefois, selon Mme Kovacs, établir vos objectifs à long terme et élaborer un plan pour les atteindre pourraient vous aider à trouver un équilibre financier. Si vous avez besoin d’aide pour élaborer votre plan, communiquez avec un conseiller ou un planificateur financier.

« Sachez que chacune de vos décisions influera sur votre avenir », insiste Mme Kovacs.

ADENA ALI

PARLONS ARGENT

ILLUSTRATION

DANESH MOHIUDDIN