Compte à rebours avant la retraite : six questions à vous poser

Vous n’avez qu’une vague idée de vos plans pour la retraite? Vous avez tout intérêt à bien y réfléchir. Voici quelques solutions concrètes pour y voir plus clair, que vous envisagiez de prendre votre retraite bientôt ou dans plusieurs années.

Si Nicole Ewing, directrice, Planification fiscale et successorale, Gestion de patrimoine TD n’avait qu’un conseil à vous donner, ce serait de préparer votre retraite, tout en gardant une attitude souple.

Puisque le monde change rapidement, le mieux selon elle est d’être capable de s’adapter et d’apporter des ajustements à un plan de retraite au fil du temps. Tout est en train d’évoluer, aussi bien les taux d’intérêt que le prix des voyages, donc si votre plan pour la retraite n’est pas réaliste au vu de la situation économique actuelle, vous risquez de devoir le revoir si vous voulez atteindre vos objectifs.

« La pandémie nous a montré que nos plans et nos finances peuvent se trouver subitement bouleversés, explique Mme Ewing. Tout le monde a intérêt à en tirer des leçons et à ne pas se limiter à une seule idée de ce que sera sa retraite. »

Par exemple, ne présumez pas que vos placements vous rapporteront les mêmes rendements qu’au cours des dix dernières années, que vos enfants quitteront le foyer après leurs études, ou encore que le prix d’un condo de deux chambres sera le même qu’en 2002.

Mme Ewing pense que certains événements de vie peuvent mettre des bâtons dans les roues aux personnes qui ont de grands rêves de retraite. Un conseiller ou un planificateur financier peut donc vous aider à vous faire une idée plus réaliste de ce qui est envisageable dans la conjoncture économique actuelle et de la façon dont votre mode de vie à la retraite pourrait changer.

Que vous preniez votre retraite l’an prochain ou dans quelques années, Mme Ewing vous conseille de vous poser les questions suivantes afin de prendre des décisions financières avisées.

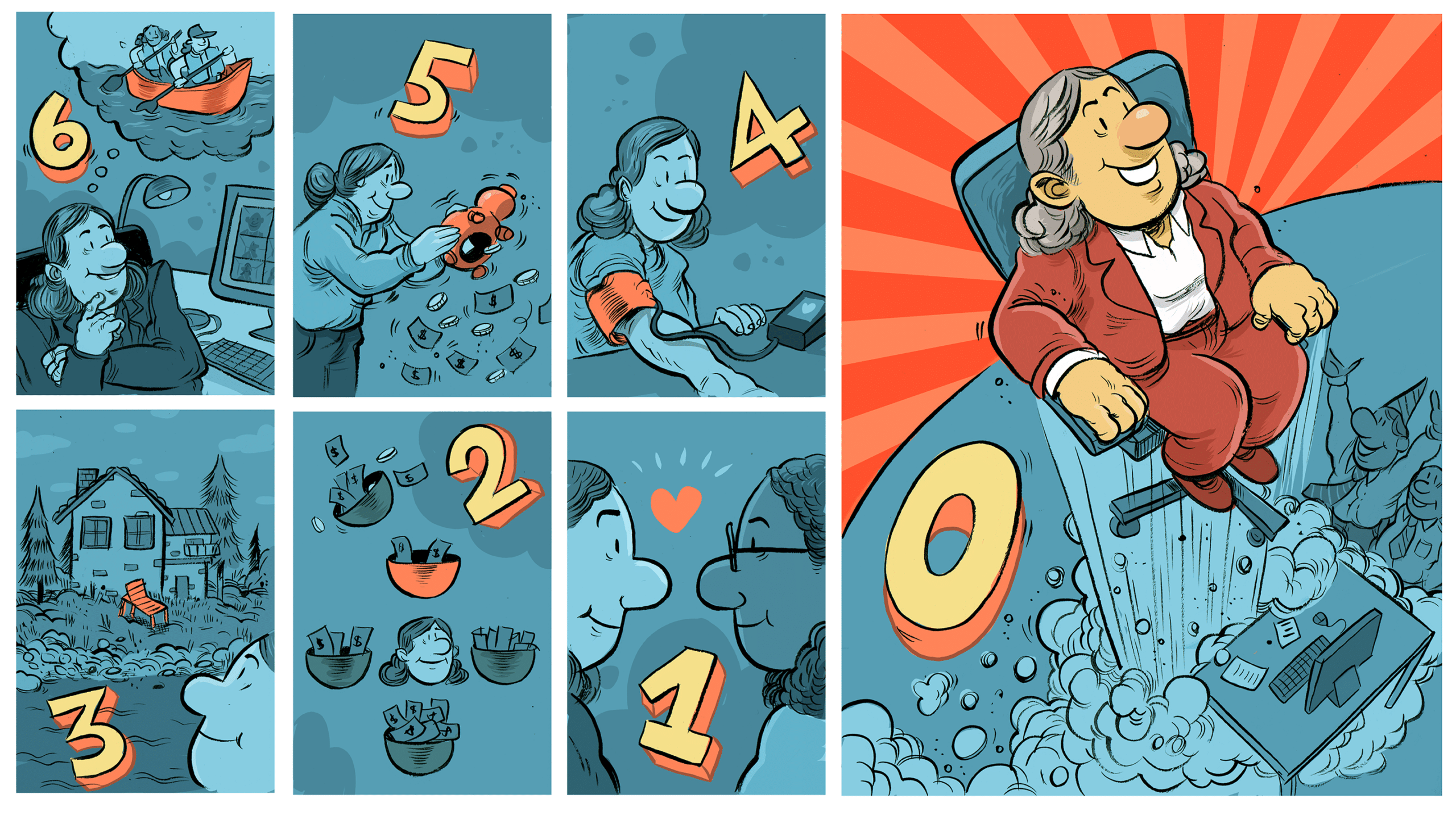

Qu’est-ce que je veux faire à la retraite?

Pour bien vous préparer, elle vous recommande de prendre le temps d’établir des objectifs de retraite concrets et précis. En planifiant ce que vous voulez faire chaque année et en intégrant vos projets à un plan financier d’ensemble, la voie à suivre pourrait être plus claire. C’est la différence entre penser à une liste de tout ce qu’on aimerait faire et suivre un plan méthodiquement.

Mme Ewing dit qu’avant la pandémie, par exemple, un objectif populaire pour beaucoup de retraités était l’achat d’une maison de vacances aux États-Unis. Aujourd’hui, la priorité d’un certain nombre de snowbirds est de rester au Canada pour avoir accès aux soins de santé. Et comme les prix de l’immobilier sont en hausse, beaucoup se demandent s’il ne serait pas plus intéressant de louer pendant quelques années plutôt que d’acheter. Peu importe la façon dont on compte passer sa retraite, bien prévoir ses dépenses peut aider à déterminer le mode de vie le mieux adapté.

Est-ce que j’ai assez d’épargne?

Quand on se rend compte que la paie va soudainement s’arrêter à la retraite, certaines questions fondamentales surgissent : Combien est-ce que ma retraite va me coûter? Quel style de vie puis-je me permettre? Est-ce que j’ai assez d’épargne?

Selon Mme Ewing, en mettant de l’ordre dans vos finances, vous pourriez simultanément répondre à ces questions. Pour commencer, peut-être vous faudrait-il rembourser vos dettes ou les consolider pour réduire vos remboursements, obtenir une ligne de crédit – pendant que vous y êtes admissible parce que vous gagnez encore un revenu – et vous constituer un fonds d’urgence.

Un plan financier peut vous aider à envisager un style de retraite qui correspond à votre revenu. Concrètement, il faut calculer le pourcentage de votre épargne que vous devrez retirer pour couvrir vos dépenses annuelles, évaluer combien votre épargne vous rapportera (ou devrait vous rapporter) et tenir compte d’autres facteurs, comme l’impôt, l’emménagement dans une maison plus petite ou la planification de votre succession.

Mme Ewing aime aussi suggérer qu’il faut mettre des limites à l’aide qu’on apporte à sa famille. Les enfants adultes comptent parfois sur leurs parents à la retraite, notamment pour les aider à faire un achat immobilier, pour eux-mêmes ou leurs propres enfants, dans un marché où les prix sont élevés. Il faut apprendre à leur dire non. Elle ajoute qu’avant de les aider, il faut avoir une idée précise du montant qu’on peut se permettre de donner ou prêter. Après tout, il faut bien penser aux soins de santé dont on aurait besoin dans 25 ans pour pouvoir vivre confortablement.

Quel sera mon état de santé?

Mme Ewing pense qu’il ne faut pas se mettre la tête dans le sable pour les questions de santé et de soins personnels; en vieillissant, tout le monde ralentit avec l’âge et finit par avoir besoin de soins. Les statistiques montrent que nous vivons plus longtemps et restons généralement en meilleure santé que les générations précédentes.1 Toutefois, les taux de démence et de maladie d’Alzheimer augmentent avec l’espérance de vie.2 Pour bien vous préparer, il pourrait être utile d’avoir des avantages sociaux ou d’autres options financières qui vous permettront de payer vos médicaments, des soins à domicile ou des traitements au Canada, et d’avoir une assurance si vous voyagez. Si en plus vous avez des personnes à charge, vous voudrez une protection au cas où vous tombiez malade.

Vos dépenses à la retraite dépendront de votre état de santé et de vos activités, continue d’expliquer Mme Ewing. Au début de votre retraite, vous aurez peut-être encore assez d’énergie pour voyager, mais avec l’âge, vous risquez de devenir plus sédentaire. Dans ce cas, vos dépenses en début de retraite seront assez élevées pour ensuite diminuer graduellement. Mais attention! Il est démontré que dans les dernières années de vie, les dépenses augmentent beaucoup en raison des soins de santé.3 Sachant cela, vous pouvez donc planifier en conséquence.

Où est-ce que je vais vivre?

S’il est une chose où Mme Ewing recommande de faire preuve de souplesse, c’est le logement, en raison de la hausse des prix de l’immobilier et de l’incertitude économique actuelle. Avant, il était normal pour des retraités de quitter leur grande maison pour un logement plus petit, quitte à acheter éventuellement une maison de vacances. Mais pour diverses raisons, beaucoup de retraités ne font maintenant ni l’un ni l’autre. Tout d’abord, même une petite propriété peut coûter cher, et il n’est donc plus forcément avantageux de vendre une grande maison pour en acheter une plus petite.

Si en plus vous voyez chaque année la valeur de votre maison augmenter de façon importante, il peut être tentant de la conserver dans l’espoir d’une meilleure plus-value. Toutefois, une maison trop grande pour vos besoins peut vous obliger à budgéter beaucoup de dépenses (entretien paysager, déneigement, etc.) et même d’éventuelles rénovations pour l’adapter aux besoins d’une personne âgée.

« Mais l’une des principales questions qu’on se pose quand on approche de la retraite, c’est comment prendre soin de parents âgés, qu’ils soient chez eux ou dans une résidence pour aînés », souligne Mme Ewing. Elle ajoute que, dans un contexte où le prix du logement est élevé et l’espérance de vie est longue, les nouveaux retraités se retrouvent avec un dilemme : aider à la fois leurs enfants qui n’ont pas les moyens de vivre seuls et leurs parents qui ont besoin d’un endroit où vivre. Il peut alors être judicieux de ne pas vendre la maison familiale.

Comment gérer l’impôt sur mon revenu de retraite?

Beaucoup ont la chance d’avoir plusieurs sources de revenus à la retraite : épargne-retraite, régime de retraite, Régime de pensions du Canada (RPC) ou Régime de rentes du Québec (RRQ), Sécurité de la vieillesse et, qui sait, d’autres économies non enregistrées, comme un héritage. Quant à eux, les propriétaires d’entreprise en fin de leur carrière continuent parfois de retirer des fonds de leur entreprise ou comptent sur l’épargne provenant de sa vente. Mme Ewing explique que même si cela peut sembler une fortune, il ne faut pas négliger les conséquences fiscales qui viennent avec les revenus tirés de ces sources. Par exemple, selon votre âge et tranche d’imposition, il peut être plus avantageux sur le plan fiscal de retirer d’abord les fonds d’un compte plutôt que d’un autre. Elle précise qu’il n’y a pas de stratégie universelle. Ce que vous retirez de votre épargne-retraite doit avant tout cadrer avec vos choix de mode de vie et projets successoraux. Autrement dit, si vous voulez partir en croisière autour du monde, des considérations fiscales mineures ne devraient pas vous en empêcher.

Si vous êtes en santé et n’avez pas immédiatement besoin de vos prestations du RPC/RRQ, Mme Ewing vous conseille d’attendre d’en avoir besoin avant de les recevoir. En effet, si vous attendez d’avoir plus de 65 ans, leur montant mensuel augmentera jusqu’à vos 70 ans, après quoi vous devrez les recevoir. (Si vous commencez avant vos 65 ans, leur montant diminue.) Elle vous recommande également de vérifier combien vous recevrez de ces régimes avant de déterminer comment vous gérerez les prestations. Il est à noter en particulier que les femmes, qui ont peut-être arrêté de travailler pendant qu’elles élevaient leurs enfants, pourraient ne pas recevoir le montant maximal de leur régime.

Est-ce qu’il faut coordonner les plans de retraite entre conjoints?

Deux conjoints peuvent décider de prendre leur retraite le même jour ou planifier leur retraite respective séparément. En outre, leur situation financière peut différer – parfois considérablement – en raison d’obligations familiales issues d’unions précédentes. Mme Ewing cite aussi le cas où l’état de santé d’un des conjoints peut se dégrader plus rapidement et hâter son départ à la retraite. Quoi qu’il en soit, les conjoints peuvent arriver à la retraite avec des états d’esprit différents. Il vaut donc mieux qu’ils commencent à en parler tôt.

« Deux conjoints qui ont chacun leur propre carrière peuvent avoir des idées très différentes du moment de leur retraite et du style de vie qu’ils veulent avoir, surtout s’il y a une différence d’âge. Ils peuvent ne pas avoir une vision commune de la retraite, mais ils doivent savoir comment l’autre voit les choses ».

Pour bien coordonner vos retraites, vous devriez déterminer le montant et le moment des retraits, quels comptes seront débités, et comment seront éventuellement partagées les dépenses. Vous devrez donc également discuter des autres aspects de la retraite (mode de vie et plans) et vous assurer que vos plans sont complémentaires et ne se nuisent pas.

Si la situation le justifie, Mme Ewing recommande que chaque membre du couple fasse son propre plan de retraite. Elle dit que dans certains couples, les conjoints mènent des vies plutôt indépendantes l’une de l’autre, ce qui pourrait nécessiter deux stratégies indépendantes. Si c’est votre cas, pour vivre la retraite que vous voulez, vous devrez peut-être établir votre propre plan financier.

Est-ce que j’ai planifié ma succession?

Selon Mme Ewing, il est essentiel d’avoir un plan successoral, un testament, des mandats (procurations) et tout autre document pertinent. Si vous les avez, mais ne les avez pas mis à jour depuis un certain temps, vous devriez prendre le temps de le faire. « Le mot d’ordre, c’est la souplesse. Avec l’âge, la probabilité de maladie ou d’incapacité augmente. Inversement, notre capacité à modifier ces documents diminue ». Si une personne est atteinte d’une incapacité, par exemple de démence, elle pourrait ne plus être apte à modifier des documents juridiques, comme son testament et ses mandats. Elle et ses proches pourraient alors se retrouver avec des documents désuets depuis de nombreuses années.

Si, en mettant vos documents à jour, vous réalisez que votre liquidateur ou vos mandataires ont pris de l’âge et risquent de ne plus pouvoir assumer leurs responsabilités, vous voudrez en nommer de nouveaux. Par là même, vous voudrez peut-être inclure de nouveaux membres de votre famille dans votre testament ou prendre des mesures de protection supplémentaires pour vos héritiers vulnérables.

Mme Ewing souligne que la planification de la retraite est également un bon moment pour mettre en place des stratégies contre les répercussions financières de votre décès, pour que vos héritiers puissent profiter du transfert de patrimoine de manière fiscalement avantageuse.

Elle rappelle également que vous devrez réfléchir aux éventuels changements à apporter à votre plan successoral pour refléter votre style de vie à la retraite. Par exemple, les mandats émis au Canada ne sont en général pas acceptés aux États-Unis. Donc, si vous prévoyez y séjourner pendant une période prolongée, il peut être préférable d’avoir un mandat (ou un document similaire) qui y est enregistré et valide. Il en va de même pour vos actifs à l’étranger, comme votre condo en Floride : un testament qui porte sur vos biens à l’étranger et est enregistré dans le territoire pertinent pourrait au bout du compte coûter moins cher et éviter un gros casse-tête plus tard.

Mme Ewing croit qu’il faudrait toujours faire preuve de flexibilité dans tous les aspects d’un plan de retraite, des questions financières aux questions de santé.

« Une attitude souple, c’est un atout précieux. La retraite est censée être synonyme de liberté et être l’occasion de faire ce que vous voulez. Mais pour y arriver dans le contexte actuel, qui est pour le moins incertain, il faut bien réfléchir! »

DON SUTTON

PARLONS ARGENT ET VIE

ILLUSTRATION

DANESH MOHIUDDIN

- Espérance de vie à différents âges, selon le groupe de population et le sexe, Canada, Statistique Canada, 12 avril 2022, consulté le 10 juin, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=1310013401 ↩

- La démence au Canada, y compris la maladie d’Alzheimer, Statistique Canada, 21 septembre 2017, consulté le 10 juin 2022, https://www.canada.ca/fr/sante-publique/services/publications/maladies-et-affections/demence-faits-saillants-systeme-canadien-surveillance-maladies-chroniques.html ↩

- Out-of-Pocket Spending in the Last Five Years of Life, Amy S. Kelley, Kathleen McGarry, Sean Fahle, Samuel M. Marshall, Qingling Du, Jonathan S. Skinner, J Gen Intern Med. février 2013; 28(2): 304–309. Publié en ligne le 5 septembre 2012, consulté le 10 juin, www.ncbi.nlm.nih.gov/pmc/articles/PMC3614143/ ↩