Que ferez-vous de votre remboursement d’impôt?

Que nous disent les cartes? Le lien entre vous, votre remboursement d’impôt et vos plans financiers.

Depuis des siècles, les humains ont tenté de prédire leur avenir en lisant dans les étoiles. Mais que réserve l’avenir à votre remboursement d’impôt? Avez-vous des plans solides pour cet argent? Son sort dépend-il plutôt de la carte de tarot que vous retournez? Recevoir un chèque par la poste ou voir se gonfler le solde de son solde bancaire est toujours une surprise agréable, mais imaginez ce que vous pourriez faire si vous aviez un plan pour en tirer le maximum.

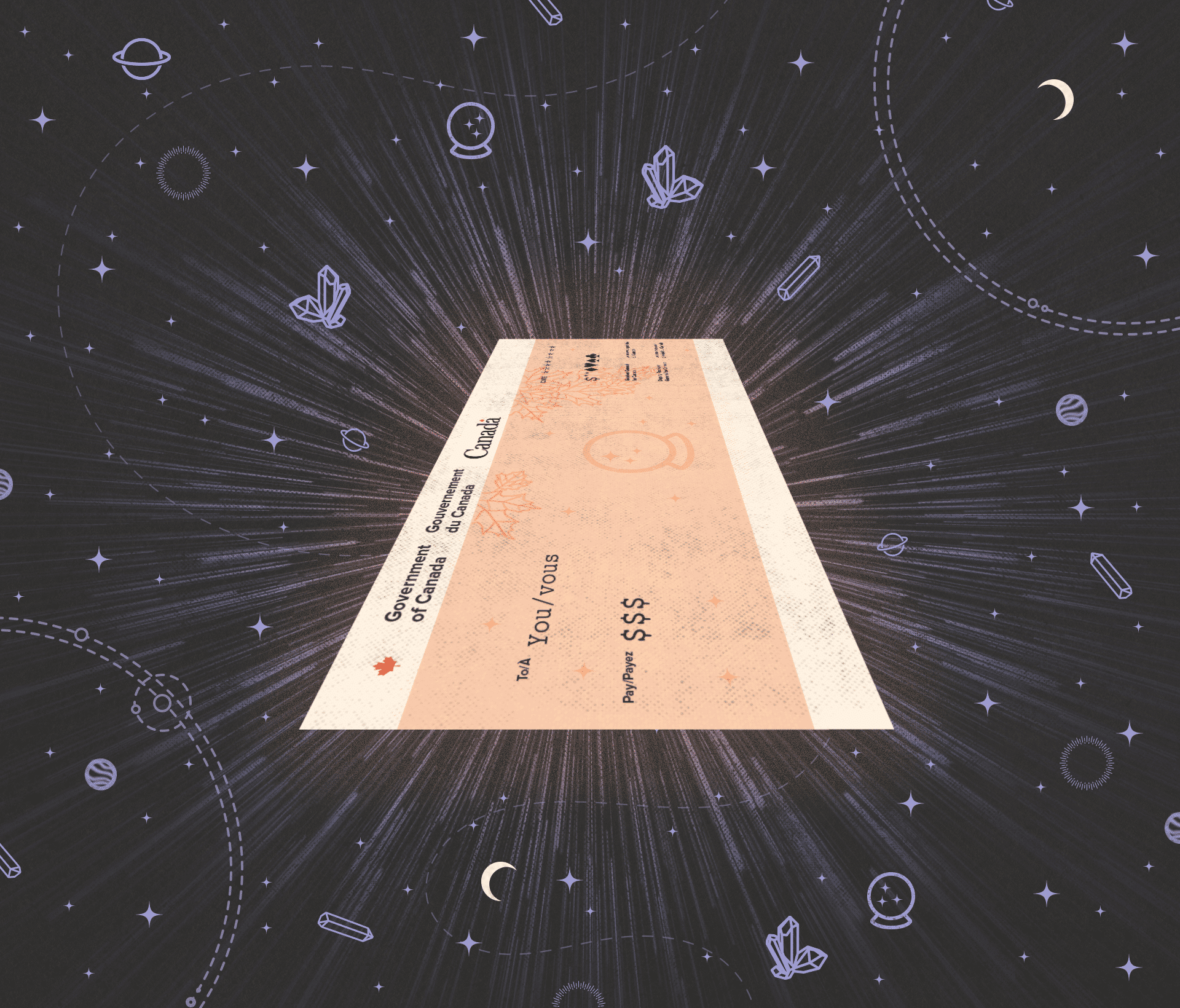

Nous vous l’avouons d’emblée : notre but est de vous faire réfléchir à ce que vous allez faire de votre remboursement d’impôt. Les Canadiens ont reçu un remboursement moyen de 2 172 $ jusqu’à présent en 20231. Bon nombre le considéreront comme une rentrée d’argent inattendue. Des études révèlent que, puisque nous percevons le remboursement d’impôt comme un cadeau, nous avons tendance à le dépenser d’une façon moins avisée que notre paie habituelle2. Cependant, nous devons tenir compte du contexte financier actuel, qui englobe l’inflation élevée, la hausse des taux d’intérêt et l’incertitude générale, pour planifier la façon dont nous utiliserons cet argent.

Économisez, investissez ou gâtez-vous; nous vous encourageons délibérément à réfléchir à vos options. L’expérience prouve que le simple fait d’être confronté à de bonnes idées est souvent suffisant pour nous pousser à les concrétiser3. Alors, continuez votre lecture et projetez-vous dans l’avenir pour voir ce que vous auriez pu faire avec votre remboursement d’impôt. Et prenez le temps d’y réfléchir. On ne sait jamais : cela vous aidera peut-être à prendre de meilleures décisions financières.

Prochaine étape

Vous avez de grands projets pour la retraite? Prenez rendez-vous avec un planificateur financier pour déterminer si vous êtes en bonne voie d’atteindre vos objectifs.

RETOURNER LA CARTE POUR VOIR LES PROCHAINES ÉTAPES

Ce que vous avez fait

Vous avez versé votre remboursement d’impôt dans votre REER ou commencé un fonds d’urgence.

Ce que cela dit de vous

Vous êtes dynamique, responsable et réfléchi. Mettre de côté des fonds pour la retraite est la première étape pour vous assurer que vos projets deviennent réalité. De plus, ces dernières années, nous avons tous appris que des imprévus peuvent porter un dur coup aux plans financiers. Un fonds d’urgence permet de répondre à vos besoins financiers dans les moments difficiles.

Prochaine étape

Même s’il est agréable de se gâter, le moment est peut-être venu de vous pencher sur votre situation financière.

RETOURNER LA CARTE POUR VOIR LES PROCHAINES ÉTAPES

Ce que vous avez fait

Vous avez tout dépensé pour quelque chose qui vous faisait envie.

Ce que cela dit de vous

Vous vous êtes fait plaisir, et c’est très bien. Si vous avez enfin remplacé votre vieille télé, fait votre premier versement sur une nouvelle voiture ou fait une petite folie, félicitations. La vie est remplie d’incertitudes depuis quelque temps et il est normal de vouloir nous gâter, nous et nos familles, de temps à autre.

Prochaine étape

Si vous manquez régulièrement à vos obligations liées à votre carte de crédit, vous pourriez envisager de consulter un planificateur financier pour vous aider à mieux gérer vos dépenses et vos factures.

RETOURNER LA CARTE POUR VOIR LES PROCHAINES ÉTAPES

Ce que vous avez fait

Vous avez remboursé une dette.

Ce que cela dit de vous

Vous êtes fiable et pragmatique, parce que vous êtes conscient qu’il peut être difficile d’épargner et d’investir si vous êtes freiné par des dettes. Le remboursement de dettes à taux d’intérêt élevé, comme votre ligne de crédit, votre prêt automobile ou votre solde de carte de crédit, est l’une des manières les plus judicieuses d’utiliser votre remboursement d’impôt, surtout compte tenu de la hausse considérable des taux d’intérêt.

Prochaine étape

Vous pouvez planifier l’utilisation de votre argent avant de le recevoir. Vous serez peut-être surpris de voir jusqu’où une réflexion tournée vers l’avenir peut vous mener.

RETOURNER LA CARTE POUR VOIR LES PROCHAINES ÉTAPES

Ce que vous avez fait

Eh bien, le remboursement d’impôt a été déposé dans votre compte bancaire et s’est lentement évaporé…

Ce que cela dit de vous

Vous vivez au jour le jour, mais vous pourriez être mieux organisé. Vous aviez de vagues plans pour cet argent. Et puis, de fil en aiguille, vous les avez oubliés. Et puis, quand vous en avez vraiment eu besoin, l’argent avait disparu. Et il est arrivé exactement la même chose l’an dernier.

Prochaine étape

Pensez à d’autres décisions financières avisées que vous pourriez prendre : avez-vous atteint la limite de votre CELI? Qu’en est-il des REEE de vos enfants? Avez-vous couvert toutes les options pour garantir la sécurité de votre famille?

RETOURNER LA CARTE POUR VOIR LES PROCHAINES ÉTAPES

Ce que vous avez fait

Vous avez utilisé votre remboursement d’impôt pour faire un versement supplémentaire sur votre prêt hypothécaire.

Ce que cela dit de vous

Vous pouvez être fier : vous êtes astucieux, clairvoyant et intelligent. Vous savez qu’un versement hypothécaire supplémentaire peut avoir un énorme impact et, qu’en procédant ainsi chaque année, vous pouvez raccourcir la durée de votre prêt hypothécaire de plusieurs années et, ainsi, payer moins d’intérêts.

Prochaine étape

Si ce n’est pas déjà fait, mettez à jour votre testament et votre procuration, puis parlez à votre avocat ou à votre notaire de vos plans successoraux. Il n’est jamais trop tôt pour élaborer un plan pour votre famille en cas d’imprévu.

RETOURNER LA CARTE POUR VOIR LES PROCHAINES ÉTAPES

Ce que vous avez fait

Vous avez demandé à votre employeur de réduire votre retenue d’impôt à la source.

Ce que cela dit de vous

Vous êtes logique. Vous avez compris que votre remboursement d’impôt dépendait du montant déduit de votre salaire par votre employeur et que le surplus vous revenait chaque année sous forme de remboursement. Cet argent est à vous, et en demandant à votre employeur de réduire le montant prélevé sur votre salaire, vous décidez plus tôt quoi en faire. Car vous avez déjà prévu d’établir un transfert automatique de ces fonds supplémentaires dans un CELI pour éviter que cet argent ne vous file entre les doigts.

Si recevoir un remboursement d’impôt peut sembler aller de soi, il peut être difficile de l’utiliser à bon escient. Si vous vous demandez comment vous y prendre pour profiter intelligemment de votre remboursement, consultez sans tarder un conseiller ou un planificateur financier. Vous aurez peut-être un aperçu de votre santé financière future. ✯

DON SUTTON

PARLONS ARGENT

- Statistiques sur les déclarations de revenus des particuliers pour la période de production 2022, Agence du revenu du Canada, dernière modification le 8 février 2023, https://www.canada.ca/fr/agence-revenu/organisation/a-propos-agence-revenu-canada-arc/statistiques-declarations-revenus-particuliers.html.↩

- Richard Thaler, « Mental Accounting and Consumer Choice », Marketing Science, vol. 4, no 3 (été 1985), p. 199-214, consulté le 2 octobre 2018 et le 21 février 2023.↩

- Kim Ly, et autres, « A Practitioner’s Guide To Nudging », Research Report Series Behavioural Economics in Action Rotman School of Management, Université de Toronto, p. 7, 15 mars 2013, consulté le 21 février 2023.↩