C’est votre avenir qui sonne : votre REER peut-il soulager vos inquiétudes de futur retraité?

L’année s’annonce encore difficile aux yeux de certains en 2024, mais investir dans un REER est une une façon de multiplier aujourd’hui les bienfaits pour vos finances et demain pour la retraite.

Si vous sentez l’anxiété monter en vous à l’idée des montants que vous mettez de côté pour la retraite, sachez que vous n’êtes pas seul. Selon un récent sondage de la TD, 43 % des Canadiens ne pensent pas pouvoir prendre leur retraite comme prévu. Près des trois quarts des répondants mentionnent que la hausse du coût de la vie est un obstacle à l’atteinte de leurs objectifs financiers, et près de la moitié indiquent qu’ils ne cotiseront pas à leur régime d’épargne-retraite cette année pour cette raison. 1

« Cette réaction est tout à fait compréhensible, affirme Varun Bhagwat, planificateur financier principal, Gestion de patrimoine TD. Mais si on considère la situation économique actuelle à la lumière de ses objectifs à long terme, on se rend compte que cotiser maintenant pourrait être un moyen efficace d’atteindre ses objectifs de retraite. »

En fait, Varun affirme que le coût de la vie élevé et la hausse des paiements hypothécaires sont justement de bonnes raisons pour cotiser à son régime enregistré d’épargne-retraite (REER) : comme il coûtera plus cher à l’avenir de maintenir son train de vie, on doit épargner dès maintenant afin de relever ces défis financiers plus tard. Les chocs économiques à court terme sont désagréables, mais un plan financier et de placement équilibré peut vous protéger.

De plus, selon lui, si on rate l’occasion de cotiser à son REER, on rate aussi une croissance éventuelle de ses placements… et ce manque à gagner qui peut être difficile à combler par la suite.

Varun est catégorique : il faut s’attaquer de front aux problèmes financiers et gérer son plan de retraite de façon proactive en s’appuyant sur les REER.

Déterminer vos besoins

Un REER, d’accord, mais de quel montant? Il vous faudra d’abord fixer le montant que vous devrez épargner pour atteindre vos objectifs. À ce propos, pensez à consulter un conseiller. Il vous aidera à faire le bilan de vos dépenses et à estimer vos besoins à la retraite. Mais il faut d’abord prendre certaines décisions et réfléchir à ses objectifs.

Votre style de vie à la retraite dépendra de vos choix personnels, et ces options sont très vastes (et à coût très variable), qu’il s’agisse de s’adonner au jardinage ou d’exploiter une petite entreprise. Selon Varun, si vous ne planifiez pas votre avenir (ou du moins si vous ne commencez pas à y réfléchir), vous ne saurez pas vraiment quelle somme d’argent épargner.

Il faut aussi se dire que des obligations familiales pourraient vous accompagner jusqu’à la retraite, par exemple, soutenir vos enfants adultes ou loger des parents plus âgés. Puis il y a la question de votre âge de retraite (avant ou après 65 ans?) et de votre espérance de vie (on vit plus vieux aujourd’hui et en meilleure santé). 2

Et c’est sans compter les autres questions non strictement reliées aux placements pour lesquelles il peut être utile de consulter un planificateur ou un conseiller. Par exemple, est-il logique dans votre cas de percevoir immédiatement vos prestations du Régime de pensions du Canada (RPC), de la Sécurité de la vieillesse (SV) ou d’une caisse de retraite d’entreprise? Il peut aussi y avoir des questions relatives à la planification fiscale ou successorale. Votre planificateur financier ou votre conseiller peut vous fournir des scénarios en fonction de vos objectifs de retraite personnalisés pour vous aider à déterminer non seulement le montant que vous devriez cotiser à votre REER, mais aussi les autres stratégies à entreprendre.

Prévoir une certaine souplesse

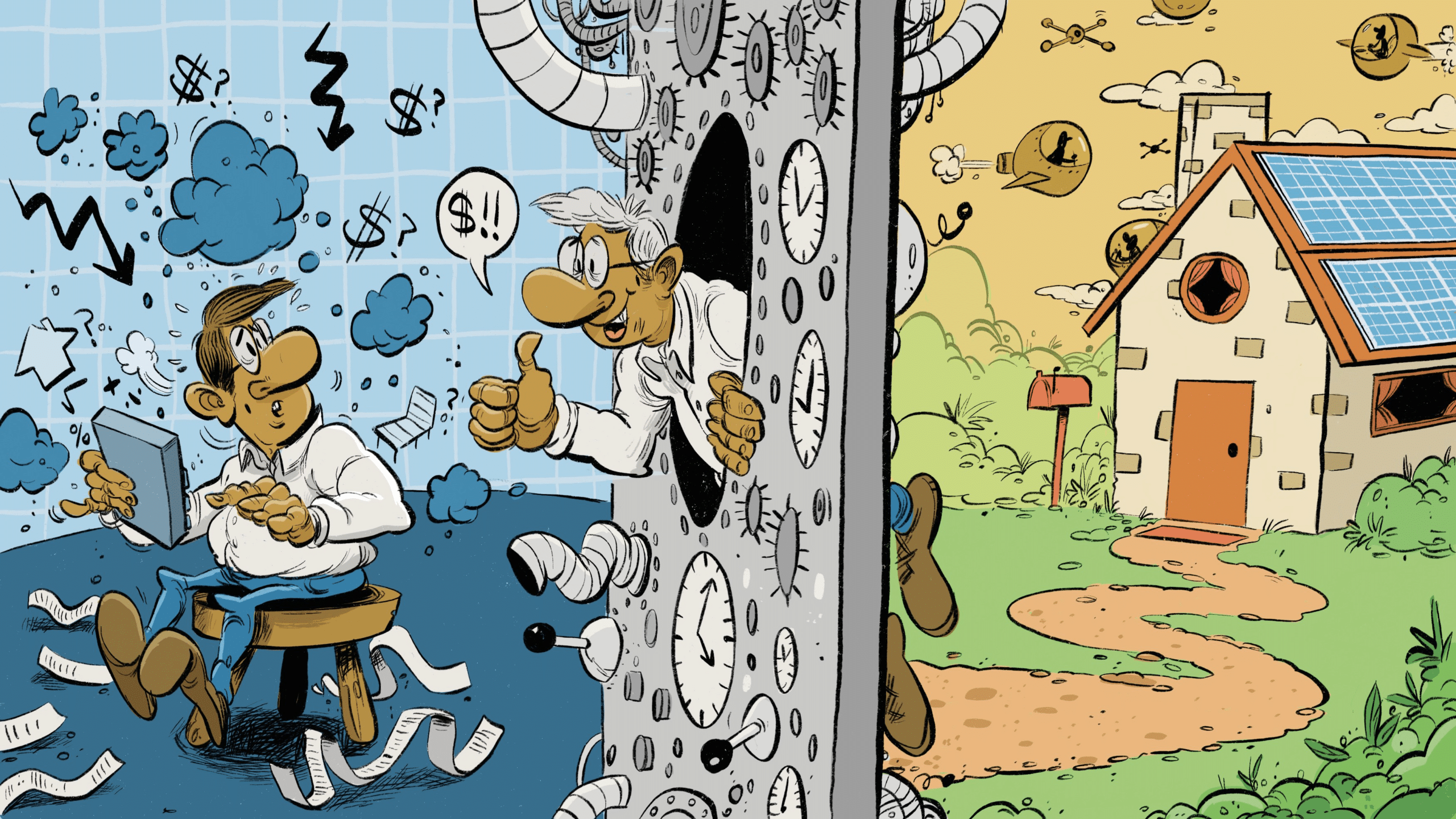

Comme le veut l’adage populaire : « La vie, c’est ce qui arrive quand on avait prévu autre chose. » Autrement dit, la retraite que vous imaginez peut s’avérer complètement différente : perte ou hausse de revenu soudaine, problème de santé, décision spontanée de déménager près de ses petits-enfants, voire un nouveau boulot que vous trouvez gratifiant et agréable.

Tout ça pour dire que votre planificateur ou votre conseiller devrait revoir votre plan avec vous au moins une fois par année pour tenir compte de l’évolution de vos choix de vie, de facteurs externes comme les changements fiscaux et d’imprévus comme la pandémie de la COVID-19.

«

La retraite que vous imaginez pourrait s’avérer complètement différente.

»

Le REER lui-même offre également de la souplesse. Le plafond annuel de cotisation s’élève à 18 % du revenu gagné (avec certaines limites), de sorte que si vous touchez un montant important d’argent, comme une prime, une commission ou un héritage, il peut être profitable d’intégrer ces fonds aux placements qui composent votre REER.

Selon Varun, la souplesse peut s’avérer essentielle. Autrement dit, votre plan doit pouvoir composer avec les chocs d’un marché volatil. « Je n’ai encore jamais rencontré de client qui n’a pas été en mesure d’atteindre ses objectifs à long terme parce que les marchés ont chuté et que l’inflation a augmenté au cours d’une seule année, » souligne Varun.

Pourquoi un REER comme fondement de votre plan d’épargne?

Pour de nombreuses personnes, la possibilité de réduire son revenu net annuel et de recevoir par conséquent un remboursement d’impôt est sûrement le principal argument de vente de REER : soyons francs, recevoir un chèque important du gouvernement est toujours gratifiant (même si, au fond, on sait qu’il s’agit de son propre argent, versé à retardement).

Pourtant, le principal avantage du REER, c’est que l’intérêt composé de ses placements peut constituer toute la base de votre plan de retraite et contribuer grandement à votre style de vie à l’âge de la retraite. Quand on est jeune, la retraite semble loin et les soucis à ce propos, peu importants. Même que votre REER peut vous sembler insignifiant… au début. Mais avec des cotisations régulières et l’intérêt composé qui se met de la partie, il peut croître considérablement au fil du temps, à l’abri de l’impôt, pour offrir tout un pécule à la retraite.

Autre avantage : les REER offrent aux couples la possibilité de fractionner leurs revenus et d’alléger leur fardeau fiscal global. Pour cela, il suffit d’ouvrir un compte REER de conjoint. Celui-ci permet au conjoint qui gagne le plus de cotiser à l’épargne-retraite du conjoint qui gagne le moins, tout en déduisant la cotisation de son propre revenu imposable.

La plupart des institutions financières permettent de transférer automatiquement une partie de chaque paie dans son REER; vous pouvez facilement configurer cette option dans votre compte de placement ou avec l’aide de votre conseiller. Les cotisations automatiques facilitent grandement l’épargne, peu importe vos circonstances. Vos placements auront aussi plus de temps pour fructifier que si vous attendez la date limite de cotisation. « Si vous commencez par vous payer vous-même, vous n’êtes pas tenté de dépenser cet argent, » explique Varun.

Pourquoi un conseiller?

Si vous n’avez pas déjà un conseiller, c’est à envisager. Un planificateur financier peut mettre à jour votre plan en tenant compte de vos dépenses, de vos revenus et de vos actifs actuels et faire une projection de revenu à la retraite tout en vous aidant à décider du meilleur moment pour prendre votre retraite. « À moins de coucher tout ça sur papier et d’inscrire les chiffres réels, vous ne pouvez pas savoir si tout ira bien ou non, » affirme Varun.

Un planificateur peut également offrir des solutions adaptées à votre situation. Il peut s’assurer que la répartition de votre actif demeure conforme à votre tolérance au risque et rééquilibrer périodiquement vos placements. De tels conseils d’expert pourraient vous aider à stabiliser vos perspectives financières en cas d’inflation ou de volatilité des marchés.

Avoir un plan en place et des placements dans un REER permet d’affronter les crises financières grâce à votre épargne-retraite.

« Les gens ressentent un peu plus d’incertitude aujourd’hui quant à leur capacité à atteindre leurs objectifs à long terme, principalement en raison de la hausse de l’inflation et de la volatilité sur les marchés de placement, déclare Varun. Mais c’est précisément dans ces moments-là qu’il faut établir un plan solide et y prêter attention. »

MICHAEL MCCULLOUGH

PARLONS ARGENT

ILLUSTRATION DE

DANESH MOHIUDDIN

- 43 % des Canadiens ne pensent pas pouvoir prendre leur retraite au moment prévu : sondage TD, Nouvelles du Groupe Banque TD, 5 décembre 2023, consulté le 21 janvier 2024, https://td.fr.mediaroom.com/2023-12-05-43-des-Canadiens-ne-pensent-pas-pouvoir-prendre-leur-retraite-au-moment-prevu-sondage-TD ↩

- La santé de la population canadienne, Statistique Canada, 13 septembre 2023, consulté le 23 janvier 2024, https://www150.statcan.gc.ca/n1/pub/82-570-x/82-570-x2023001-fra.htm ↩