Les nouvelles règles pour la retraite : comment la longévité change la donne

Plus d’années peut rimer avec plus d’idées sur les choix de retraite, les placements et le moment de percevoir vos prestations gouvernementales.

Dans le domaine de la santé, les idées vieillissent rarement bien. Les combinaisons de sudation pour perdre du poids semblent bien ridicules et les pilules-repas restent de la science-fiction.

Mais ce qui a bien vieilli, c’est nous. Les progrès de la médecine, une alimentation plus saine et divers autres facteurs ont confirmé les prévisions selon lesquelles on vivrait plus longtemps et en meilleure santé. Entre 1921 et 2011, l’espérance de vie moyenne au Canada est passée de 57,1 ans à 81,7 ans, un gain de près de 25 ans. Nous avons donc gagné un tiers de vie. 1

Selon Statistique Canada, si vous avez 50 ans cette année, vous verrez probablement l’année 2053 – et même plus si vous ne fumez pas ou si vous êtes une femme. 2 Si vous avez la chance de fêter votre 90e anniversaire, les statistiques indiquent que vous vivrez probablement jusqu’à 95 ans. 3 Qui plus est, nous aurons plus d’énergie – peut-être pour courir après nos arrière-petits-enfants – que les générations précédentes au même âge. 4

Mais vivre plus longtemps a aussi des répercussions sur vos finances. Par exemple, il n’est plus inhabituel de continuer à travailler au-delà de l’âge de la retraite. Compte tenu ces années de vie supplémentaires, est-ce une bonne idée d’épargner pour la retraite dans des placements à faible risque? Est-ce qu’il faut commencer à percevoir les prestations du Régime de pensions du Canada ou du Régime de rentes du Québec (RPC et RRQ) plus tôt… ou plus tard? Et risque-t-on de manquer d’argent?

Ce qu’il faut déterminer, c’est si votre conception de l’argent et de la retraite est dépassée, comme la combinaison de sudation. Si vous vivez jusqu’à 93 ans, mieux vaille qu’il vous reste assez d’argent.

Varun Bhagwat, planificateur financier à Planification financière, Gestion de patrimoine TD, à Mississauga, affirme que le sujet de la longévité domine presque toutes les conversations qu’il a avec ses clients. Pour tenir compte de l’évolution de l’espérance de vie, il a récemment commencé à baser ses calculs sur une espérance de vie de 95 ans, et non plus de 90 ans. Plusieurs de ses clients qui n’avaient pas anticipé de rester en santé et de vivre si longtemps ont d’ailleurs été pris au dépourvu. Il explique que, la plupart d’entre eux étant des immigrants venant de pays où l’espérance de vie est plus courte, beaucoup ont du mal à concevoir qu’ils pourraient vivre jusqu’à 90 ans ou plus. Mais payer ces années de retraite supplémentaires crée une complication pour l’atteinte d’objectifs financiers qui peuvent être contradictoires, à savoir épargner pour profiter d’une retraite confortable tout en donnant à leurs enfants les moyens de s’en sortir alors que les prix augmentent partout.

« C’est un vrai dilemme pour les gens qui sont dans la quarantaine ou la cinquantaine : épargner plus pour leur avenir ou dépenser plus? Ils veulent faire les deux, mais franchement, c’est un choix cornélien. Pourtant, avec les bonnes stratégies, ce n’est pas peut-être pas si difficile que cela de trouver le bon équilibre. »

Selon lui, avec les bonnes stratégies, on peut gérer l’impact d’une plus grande longévité sur les finances, et il estime que cette nouvelle réalité a changé notre façon de penser la planification de la retraite de trois façons.

La planification ne s’arrête pas à la retraite

Pour quiconque planifie son avenir, s’assurer de ne pas manquer d’argent est un vrai défi : avec un montant d’épargne fixe, une espérance de vie plus longue réduit ce qu’on peut se permettre de dépenser chaque année.

Mais M. Bhagwat considère que ce raisonnement repose sur un socle bancal, puisqu’il part du principe que vous pouvez prévoir l’avenir à long terme et prendre une seule décision de planification basée sur cette prévision. La réalité, c’est qu’une bonne planification de la retraite nécessite une série de décisions et d’ajustements de vos objectifs tout au long de votre vie, en fonction des événements.

Selon lui, quand vous aurez reçu votre dernier chèque de paie, vous devez viser des objectifs à court, à moyen et à long terme pour avoir un bon plan de retraite. À 65 ans, votre objectif à court terme pourrait être de prendre des vacances que vous repoussez depuis longtemps. Vous pourriez avoir comme objectif à moyen terme, mettons pour vos 75 ans, quand vous serez moins actif, de déménager dans une maison plus petite, d’aider vos enfants et de réduire votre train. Votre objectif à long terme pourrait être de faire fructifier votre épargne, mais aussi qu’elle soit protégée pour quand vous aurez 85 ans.

Il va sans dire que si, à cet âge-là, vous avez bon pied bon œil et si vos finances vont bien, ce sera rassurant de savoir que vous avez encore de l’argent pour les 10 prochaines années. M. Bhagwat poursuit que l’établissement d’objectifs est une partie du programme, mais qu’à mesure que des événements marquants se produisent – des changements dans la santé ou des dépenses soudaines – il faut faire des ajustements. Avec ce type de planification active, peu importe votre état de santé ou votre âge, vous pouvez élaborer des stratégies et anticiper ce qui pourrait arriver.

« Il est essentiel de surveiller et d’évaluer votre situation, insiste-t-il. C’est important de faire le suivi de vos progrès par rapport au plan que vous avez établi, et c’est quelque chose que vous pouvez faire avec un planificateur financier comme moi. Il faut réévaluer les choses tous les six mois, surtout en cas d’événement marquant ou de manque d’argent, ou si vous vous rendez compte que vous n’êtes pas sur la bonne voie. Votre planificateur financier peut vous aider à vous remettre sur le droit chemin. »

Placements pour la retraite : pas que des titres à revenu fixe

À l’approche de la retraite, la croyance populaire veut qu’il faut protéger son épargne pour le présent et pour l’avenir. En effet, même si jusque-là vous avez réussi sur le marché boursier, prendre des risques avec de l’argent que vous ne pourrez pas récupérer peut nuire gravement à votre retraite. Toutefois, l’inflation change la donne.

Si vous protégez votre épargne en espèces ou dans des certificats de placement garanti (CPG), même un taux d’inflation moyen pourrait la réduire considérablement après un certain temps. Et plus vous vivrez longtemps, plus vous en subirez les conséquences. M. Bhagwat ajoute qu’il y a une autre complication : quand les taux d’intérêt sont bas, (ce qui a été le cas très longtemps et jusqu’à tout récemment, le rendement des placements axés sur les revenus seulement pourrait ne pas suffire pour maintenir chaque portefeuille de retraite.

En raison de ces idées contradictoires, un dilemme se pose au moment de partir à la retraite : vaut-il mieux miser sur la sécurité ou sur la croissance? Ou essayer de trouver un juste milieu?

Selon M. Bhagwat, la première partie de la solution consiste à travailler avec des professionnels. Lui-même offre des portefeuilles stratégiques adaptés aux gens qui sont à la retraite. Habituellement, ils comprennent des actions, des obligations et des placements sophistiqués qui visent à générer des rendements modérés et une croissance à long terme tout en réduisant la volatilité. En cas de basculement économique soudain, les portefeuilles sont ajustés pour optimiser les rendements et réduire le risque au minimum.

« Ces portefeuilles sont très dynamiques, avance-t-il. Ils offrent à la fois de la croissance et une protection contre le replis des marchés. »

Il explique que, pour générer un certain montant jusqu’à 95 ans, le portefeuille de placement doit être construit en conséquence.

C’est ainsi qu’il aide ses clients à comprendre qu’il est plus important d’établir un plan de retraite global que se concentrer uniquement sur le rendement.

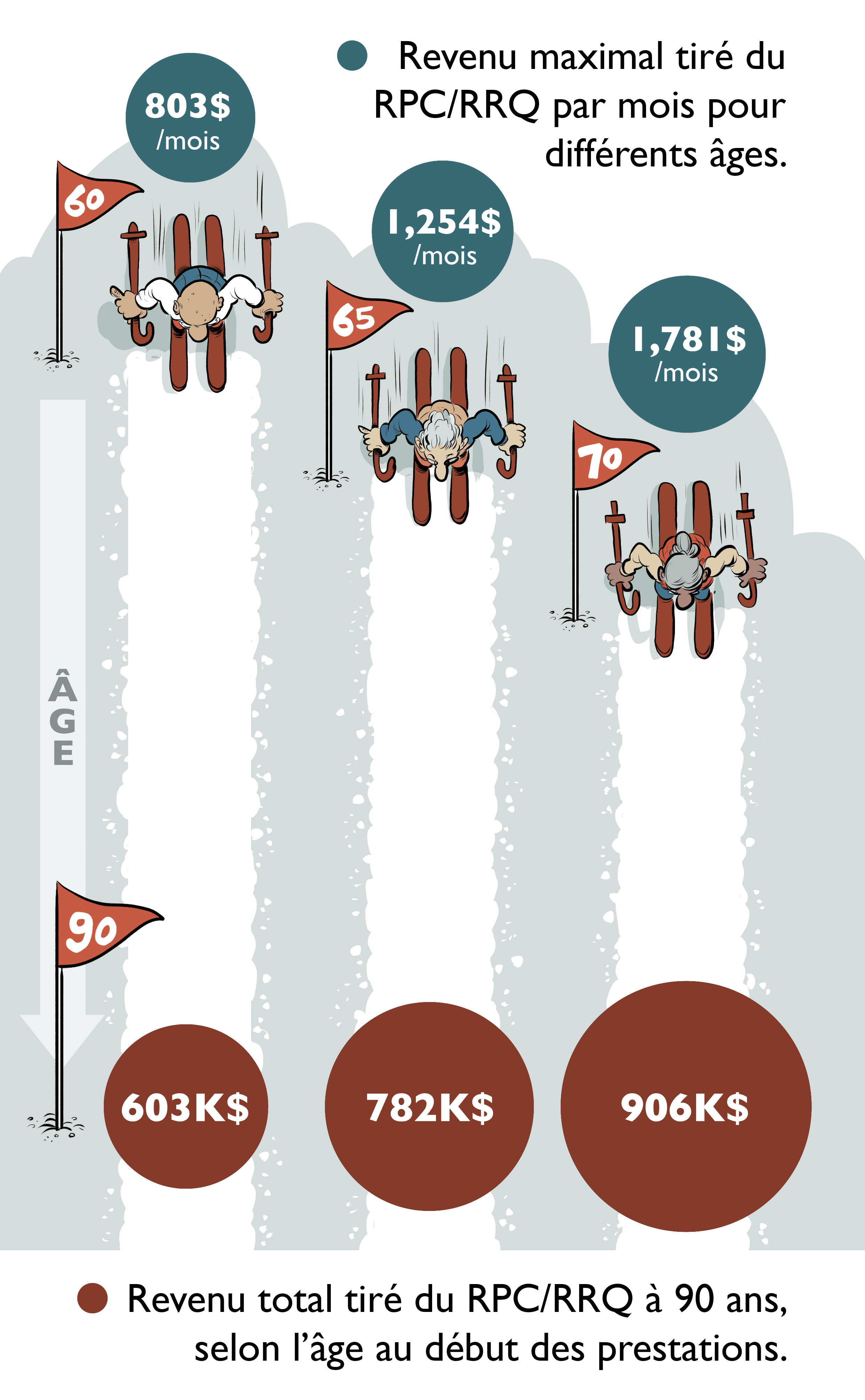

Vous décidez quand recevoir vos prestations du RPC/RRQ

Le montant des prestations du RPC/RRQ dépend de vos cotisations au fil des ans. L’âge standard pour toucher une pension est de 65 ans, mais vous pouvez soit la recevoir dès l’âge de 60 ans, soit attendre jusqu’à vos 70 ans. Si vous optez pour l’âge de 60 ans, vos versements seront réduits (de 0,6 % par mois jusqu’à un maximum de 36 %). Si vous attendez jusqu’à 70 ans, vos paiements augmenteront (de 0,7 % par mois, jusqu’à un maximum de 42 %).

Que se passe-t-il si vous retardez le versement des prestations du RPC/RRQ?

Si vous n’avez pas besoin de cet argent immédiatement et attendez quelques années pour recevoir vos prestations, leur montant mensuel sera plus élevé. Cela peut aussi avoir une incidence importante sur le montant que vous aurez perçu quand vous atteindrez 90 ans.

Les données représentent la prestation maximale du RPC/RRQ et non la prestation moyenne. Si les prestations sont reçues à compter de l’âge de 60 ans, la prestation est réduite de 36 %. Si elles sont reçues à compter de l’âge de 70 ans, la prestation augmente de 42 %. Dans cet exemple, les prestations sont indexées de 2,0 % : le taux réel est rajusté annuellement. 5 Les chiffres sont arrondis. Source : Canada.ca

Le pari de la longévité est que, si vous attendez de recevoir les paiements maximaux, les années restantes pourraient réduire le montant total que vous percevez, car vous ne vivrez peut-être pas assez longtemps pour recevoir tous les chèques du RPC/RRQ. Selon M. Bhagwat, le calcul suivant peut être utile : à environ 74 ans, vous aurez reçu à peu près le même montant, que vous ayez commencé à 60 ans ou à 65 ans. Par conséquent, si vous vivez au-delà de 74 ans, c’est avantageux sur le plan financier d’attendre d’avoir 65 ans avant de recevoir les prestations.

Lorsque vous décidez de reporter les prestations, vous devez compenser la perte de revenus par des retraits plus élevés de vos placements. Par contre, certaines personnes continueront de travailler après 60 ans et pourront compter sur leur revenu d’emploi. Si ce n’est pas le cas, il en découle un coût d’opportunité, car des retraits plus élevés au cours des premières années signifient des rendements de placement plus faibles à l’avenir. C’est une autre chose à prendre en considération au moment de décider quand commencer à recevoir des prestations.

Les calculs c’est bien beau, mais M. Bhagwat révèle que beaucoup préfèrent simplement recevoir de l’argent sans tarder.

« Les gens me disent qu’ils veulent toucher leurs prestations dès 60 ans, et tant pis si c’est moins. Ils ont travaillé fort et payé des impôts, et maintenant, ils veulent leur argent. »

Selon lui, aucune règle ne peut couvrir toutes les situations, mais quel que soit la vôtre, il faut au moins réfléchir à trois choses : le revenu de retraite nécessaire, l’état de santé général et les facteurs externes comme les conséquences fiscales.

Si vous avez besoin des prestations du RPC/RRQ pour payer vos factures, il peut être avantageux de les recevoir dès que possible. Naturellement, M. Bhagwat tend à recommander aux personnes qui ont des problèmes de santé de demander les prestations du RPC/RRQ et de la Sécurité de la vieillesse dès que possible. Mais pour qui est en bonne santé et n’a pas besoin d’argent tout de suite, il peut être avantageux de reporter les prestations pour les bonifier. Si vous avez la chance de vivre au-delà de 90 ans, elles pourraient vous procurer davantage de sécurité financière.

Mais la décision doit tenir compte des autres facteurs. Si vous avez établi une stratégie de planification successorale ambitieuse, il peut être judicieux de commencer avec des retraits agressifs de votre REER et de retarder le plus possible les prestations du RPC/RRQ et de la SV.

M. Bhagwat insiste qu’aucune décision financière ne peut être prise sans tenir compte du plan d’ensemble. Vivre plus longtemps peut compliquer les plans financiers, mais c’est aussi une bénédiction et il s’efforce d’aider ses clients à en profiter au maximum.

« Quand on sait précisément ce qu’on veut faire à court et à long terme, les choix de dépenses sont plus faciles à faire et on risque moins de les regretter. »

DON SUTTON

PARLONS ARGENT ET VIE

ILLUSTRATION

DANESH MOHIUDDIN

- Quatre-vingt-dix ans de changements dans l’espérance de vie, Statistique Canada, 27 novembre 2015, consulté le 17 mai 2022, https://www150.statcan.gc.ca/n1/pub/82-624-x/2014001/article/14009-fra.htm. ↩

- Espérance de vie à différents âges, selon le groupe de population et le sexe, Canada, Statistique Canada, 17 décembre 2015, consulté le 17 mai 2022, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=1310013401&request_locale=fr ↩

- Ibid. ↩

- Alors que les postes vacants sont nombreux et que le taux de chômage est à un niveau historiquement bas, le Canada fait face à une vague record de retraites au sein d’une main-d’œuvre qui vieillit : le nombre de personnes de 65 ans et plus a crû six fois plus vite que celui des enfants de 0 à 14 ans; Statistique Canada, 27 avril 2022, consulté le 17 mai 2022, https://www150.statcan.gc.ca/n1/daily-quotidien/220427/dq220427a-fra.htm?HPA=1 ↩

- Les montants des prestations du Régime de pensions du Canada et l’indice des prix à la consommation, Gouvernement du Canada, 30 décembre 2021, consulté le 18 mai 2022, ↩