Nous sommes beaucoup à rêver de démarrer notre propre entreprise, de devenir consultant ou pigiste… ou encore de faire d’un de nos passe-temps un métier. Après tout, qui n’aimerait pas être son propre patron, choisir son horaire de travail et exercer un métier passion? Selon Statistique Canada, il y a environ 2,6 millions de travailleurs autonomes au Canada, c’est-à-dire 1 personne sur 14. À titre de comparaison, on en comptait 1,2 million en 1976. Ce groupe représente actuellement 13 % des emplois au Canada. 1

Le travail autonome présente certes de nombreux avantages, mais il y a aussi des questions financières importantes à prendre en considération. Pensez à ceci : Si vous êtes employé, quelqu’un s’occupe de l’essentiel des tâches administratives pour vous. Vous recevez votre paie le même jour toutes les deux semaines et, avant qu’elle soit déposée dans votre compte, les montants de l’impôt, de l’assurance-emploi et de la cotisation au régime de retraite de votre employeur, si vous en avez un, y ont été prélevés. En revanche, si vous êtes à votre compte, c’est à vous de gérer tout cela.

Que vous soyez travailleur autonome depuis des années, que vous veniez de commencer ou que vous n’ayez pas encore fait le saut, vous avez plusieurs questions à vous poser.

Mettez-vous suffisamment d’argent de côté pour la période des impôts?

Quand on est travailleur autonome, il faut commencer à penser aux impôts bien avant les mois de mars et d’avril. En fait, le mieux est probablement d’y penser chaque fois que vous recevez une rémunération. Comme vous percevez des revenus avant impôt, chaque année lors de la période des impôts, vous devez verser au fédéral un pourcentage de vos revenus de l’année précédente.

Vous aurez aussi des montants à payer au titre de l’impôt sur le revenu provincial, des cotisations au Régime de pensions du Canada (RPC) ou au Régime de rentes du Québec (RRQ), de la taxe sur les produits et services (TPS), de la taxe de vente harmonisée (TVH), et de l’assurance-emploi (AE), le cas échéant. Cotiser à l’assurance-emploi donne droit à des prestations spéciales, notamment de maternité, pour proches aidants et de maladie. Le montant total de l’impôt que vous aurez à payer pourrait représenter entre 25 % et 30 % de vos revenus bruts. Alors, plutôt que d’attendre la période des impôts, il est peut-être plus sage de mettre de côté dans un compte bancaire distinct, chaque fois que vous recevez une rémunération, le pourcentage des fonds correspondant à votre tranche d’imposition. Cela vous évitera de dépenser par mégarde les fonds dont vous aurez besoin pour les impôts. Dans certaines situations et pour certains montants d’impôt, l’Agence du revenu du Canada (ARC) peut exiger un paiement en plusieurs versements.

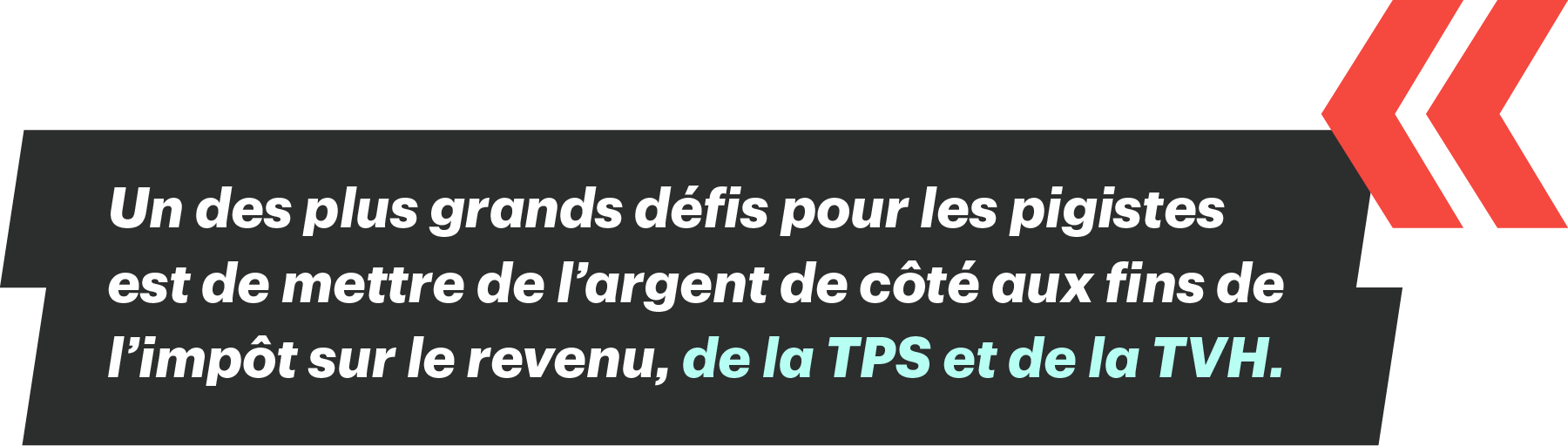

Bryan Borzykowski, ancien pigiste qui dirige à présent sa propre entreprise, ALLCAPS Content, à Winnipeg, témoigne : « Avec le recul, je pense que ce qui m’a posé le plus de problèmes, ça a été l’anticipation des impôts sur le revenu et pour la TPS/TVH. C’est ce qui est le plus difficile quand on est à la pige. Comme ce n’est pas évident de savoir combien il faut mettre de côté, mieux vaut prendre le temps d’essayer de calculer dans quelle tranche d’imposition on est. Si vous n’avez pas bien anticipé, il sera difficile de régler une grosse facture fiscale, surtout si vous avez déjà dépensé cet argent. »

Quand vous calculez le montant de vos impôts personnels, vous devez tenir compte de toutes vos sources de revenus. Si vous en omettez une dans votre déclaration de revenus, vous risquez une pénalité. Pour en savoir plus sur les obligations fiscales des travailleurs autonomes, rendez-vous sur le site Web de l’ARC.

Profitez-vous de l’ensemble des crédits d’impôt et des déductions auxquels vous avez droit?

Saviez-vous qu’au Canada les travailleurs autonomes peuvent déduire comme dépenses d’entreprise l’argent qu’ils consacrent à leurs activités professionnelles? Si vous travaillez de la maison, vous pourriez par exemple déduire les frais liés à l’utilisation professionnelle de votre espace de travail chez vous. Les frais liés à la publicité d’entreprise, à l’utilisation de véhicules, aux fournitures de bureau, aux services publics et même aux déplacements et au divertissement, selon les circonstances, sont d’autres exemples de dépenses déductibles. (Comprendre : un souper avec des clients d’affaires, et non des billets de cinéma pour vous et votre conjoint.)

En gros, diverses dépenses quotidiennes sont déductibles, à condition de pouvoir les justifier raisonnablement et de fournir les reçus. Toutefois, notez bien que toute dépense dont vous demandez la déduction doit être liée à l’exploitation de votre entreprise d’une manière acceptable pour l’ARC.

Votre assurance maladie est-elle suffisante?

La population canadienne bénéficie, partout au pays, d’un régime d’assurance maladie provincial universel, mais celui-ci comporte des limites. C’est pourquoi, quelle que soit votre situation professionnelle, il est recommandé de souscrire une assurance maladie personnelle adaptée à vos besoins. Les travailleurs autonomes en particulier, qui n’ont pas forcément accès à un régime collectif, ont tout intérêt à prendre les dispositions nécessaires pour s’assurer d’être bien couverts. Quand vous magasinez une assurance maladie, pensez aux médicaments sur ordonnance que vous prenez actuellement ou dont vous pourriez avoir besoin à l’avenir, et à vos personnes à charge admissibles. Même si les régimes provinciaux couvrent beaucoup de choses, les médicaments sur ordonnance et bon nombre de services paramédicaux ne sont souvent pas pris en charge.

Il faut aussi bien penser aux soins dentaires. Le prix des rendez-vous de routine peut être gérable à court terme, mais si vous avez besoin de soins d’urgence ou de subir une intervention importante, la facture peut très vite monter.

La couverture des soins de santé varie d’une province à l’autre. Cliquez ici pour en savoir plus.

Épargnez-vous suffisamment en vue de la retraite?

Peut-être que la retraite vous semble encore loin. Vous avez bien du temps, n’est-ce pas? Attention, contrairement aux salariés dont l’employeur propose un régime de retraite, une fois à la retraite, les travailleurs autonomes n’ont accès à rien d’autre que le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ) et la Sécurité de la vieillesse (SV). Ils doivent donc financer une grande partie de leur retraite par leurs propres moyens. Or, comme l’espérance de vie n’a jamais été aussi élevée au Canada, si vous prenez votre retraite à 65 ans, vous pourriez avoir plus de 20 ans à vivre sans les revenus de votre activité de pigiste ou de consultant.

Pour pouvoir assumer aussi bien les dépenses à court terme que vous pouvez prévoir dès maintenant que les dépenses auxquelles vous pourriez devoir faire face plus tard, mieux vaut commencer tôt à épargner. En plus des cotisations à un régime enregistré d’épargne-retraite (REER) ou à un compte d’épargne libre d’impôt (CELI), pourquoi ne pas vous constituer un portefeuille de placements diversifiés qui fructifieront au fil du temps. Les statistiques passées montrent que si vous avez un horizon de placement à long terme et que vous versez régulièrement des cotisations, vous devriez profiter d’un rendement important au fil du temps, et ce, malgré les fluctuations du marché.

Pour en savoir plus sur l’investissement autonome, cliquez ici.

Disposez-vous d’un fonds d’urgence?

Quand les affaires vont bien, on peut avoir l’impression que cela va durer indéfiniment. Malheureusement, ce n’est pas toujours le cas. Beaucoup de propriétaires d’entreprise connaissent des hauts et des bas pendant leur carrière. Il peut donc être judicieux de mettre de l’argent de côté pour constituer un fonds d’urgence en prévision d’éventuels creux de votre activité. Si la situation devait empirer, vous seriez alors davantage en mesure de respecter vos obligations financières de base, comme payer le loyer et faire vos versements hypothécaires.

Reste toutefois à savoir combien vous devriez prévoir. Le montant peut varier. En règle générale, il est recommandé de mettre de côté de quoi couvrir entre 6 et 12 mois de dépenses, mais selon votre situation, il vous faudra peut-être prévoir plus large. Si vous n’avez pas de quoi mettre une somme importante de côté d’un coup, vous pouvez procéder par petits montants réguliers tout au long de l’année. Même une petite somme peut beaucoup fructifier au fil du temps sous l’effet de l’intérêt composé. Au Canada, beaucoup de gens mettent leurs fonds d’urgence (en espèces ou sous forme de placements) dans un CELI ou un compte d’épargne à intérêt élevé, pour pouvoir les retirer facilement en cas de besoin.

Si vous êtes travailleur autonome, vous êtes peut-être déjà au courant de ces considérations particulières. Sinon, c’est le moment de vous plonger dedans. Si vous avez des questions au sujet des obligations fiscales des travailleurs autonomes, rendez-vous sur le site Web de l’ARC.