Bref…

C’est l’intérêt gagné sur un placement qui a profité d’intérêts antérieurs. Il s’agit essentiellement d’« intérêts sur les intérêts ».

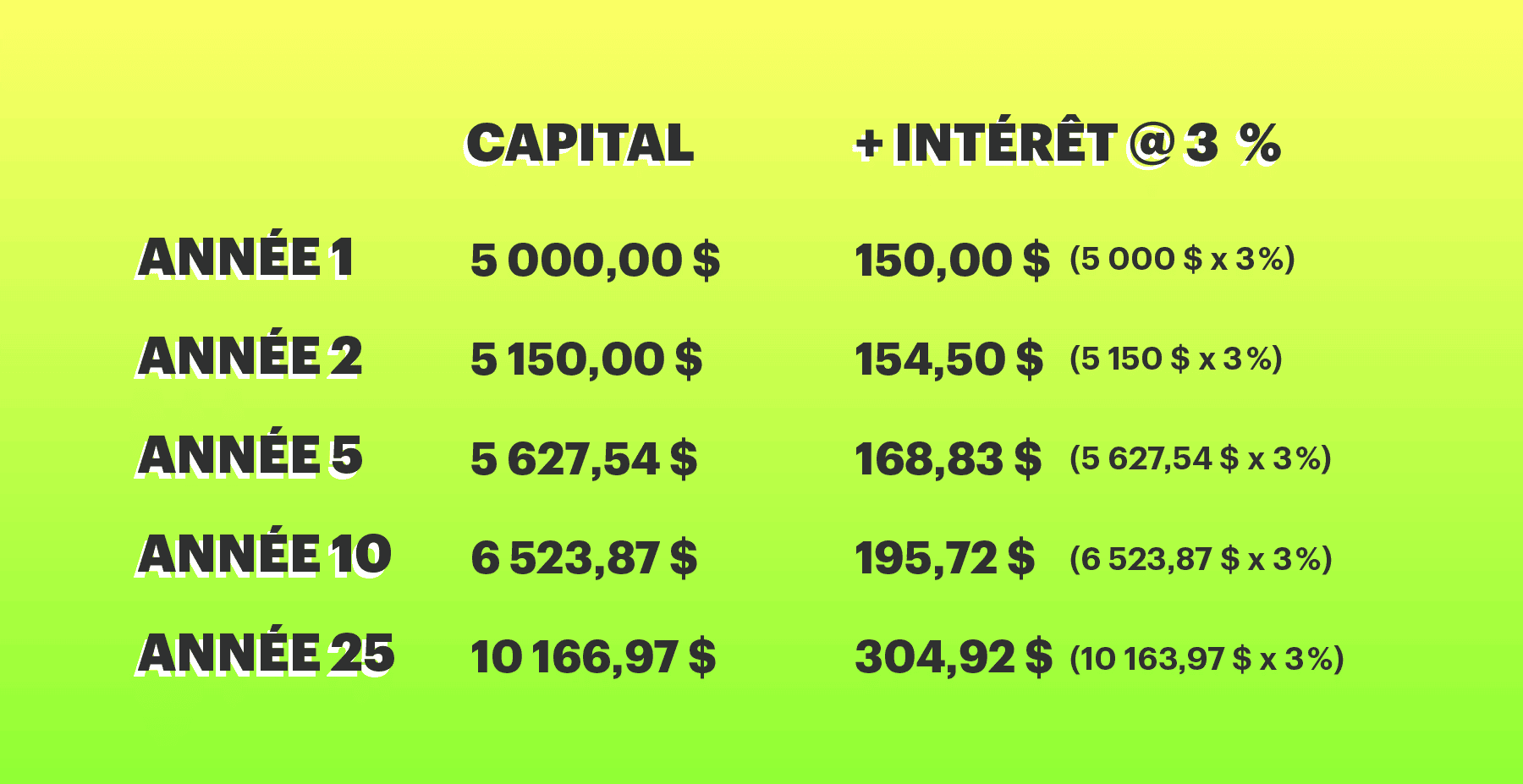

En pratique :

Souvent associés à l’épargne, aux placements personnels, aux prêts hypothécaires et aux cartes de crédit, l’intérêt composé peut vous aider à faire fructifier (ou contribuer à épuiser rapidement) votre épargne au fil du temps. Il le fait en ajoutant l’intérêt courant au capital d’un placement ou d’un prêt. Ainsi, pour l’intérêt composé annuellement, l’intérêt gagné pendant une année s’ajoute au capital total, et ce capital servira à calculer l’intérêt de l’année suivante. Pour qui épargne, cela signifie que le placement croîtra de façon exponentielle.

Pour voir à quoi cela pourrait ressembler, imaginez que vous venez d’investir 5 000 $ dans un certificat de placement garanti (CPG) portant un taux d’intérêt de 3 %. Avec l’intérêt composé, vous gagnerez 150 $ (5 000 $ x 3 %) d’intérêt la première année de votre placement. L’année suivante, vous toucherez 154,50 $ (5 150 $ x 3 %). Et ainsi de suite, tant que vous laissez le montant fructifier. Même si quelques années d’intérêt composé peuvent faire une différence sur votre épargne, c’est à long terme que son pouvoir se fera davantage sentir.

Toutefois, l’intérêt composé pourrait aussi vous nuire, en particulier si vous avez des prêts ou dettes. Si vous avez emprunté, votre dette augmentera de façon exponentielle, à moins de faire régulièrement des versements de capital et d’intérêt.

Il y a une façon simple et fréquemment utilisée par les investisseurs de calculer le temps qu’il faut à un placement pour doubler grâce à l’intérêt composé : la règle de 72. En divisant simplement 72 par le taux d’intérêt, vous verrez le temps approximatif qu’il faut pour doubler votre argent. L’intérêt composé peut être un moyen assez simple de faire croître vos placements au fil du temps. Mais si vous avez contracté un emprunt à intérêt composé, vous constaterez rapidement à quel point votre dette pourrait s’accumuler rapidement.