Ingrid Macintosh considère que sa carrière dans le monde des placements la met dans une position privilégiée pour observer les différentes façons dont les hommes et les femmes investissent. Et quelque chose la frappe : les femmes ont beau représenter près de la moitié de la main-d’œuvre, elles sont généralement moins bien nanties que les hommes quand elles prennent leur retraite.

Selon elle, cadre supérieure et maman de quatre enfants qui vit à Toronto : « les femmes s’instruisent plus, gagnent plus et vivent plus longtemps que les hommes. » Alors comment se fait-il qu’elles n’investissent pas plus qu’eux?

À titre de vice-présidente, Gestion de patrimoine, Gestion de Placements TD et de dirigeante responsable de l’initiative Les femmes et le patrimoine de la TD, elle s’est engagée à aider les femmes à prendre leurs finances en main. Elle pense qu’en général les femmes prennent très vite du retard parce qu’elles ont au moins l’une des trois idées reçues suivantes : elles n’ont pas assez de temps, elles n’ont pas assez de connaissances ou elles n’ont pas assez d’argent.

Lors d’un entretien récent, elle nous a parlé de plusieurs choses que les femmes devraient faire pour rehausser leur confiance financière.

Consacrer du temps à leurs finances

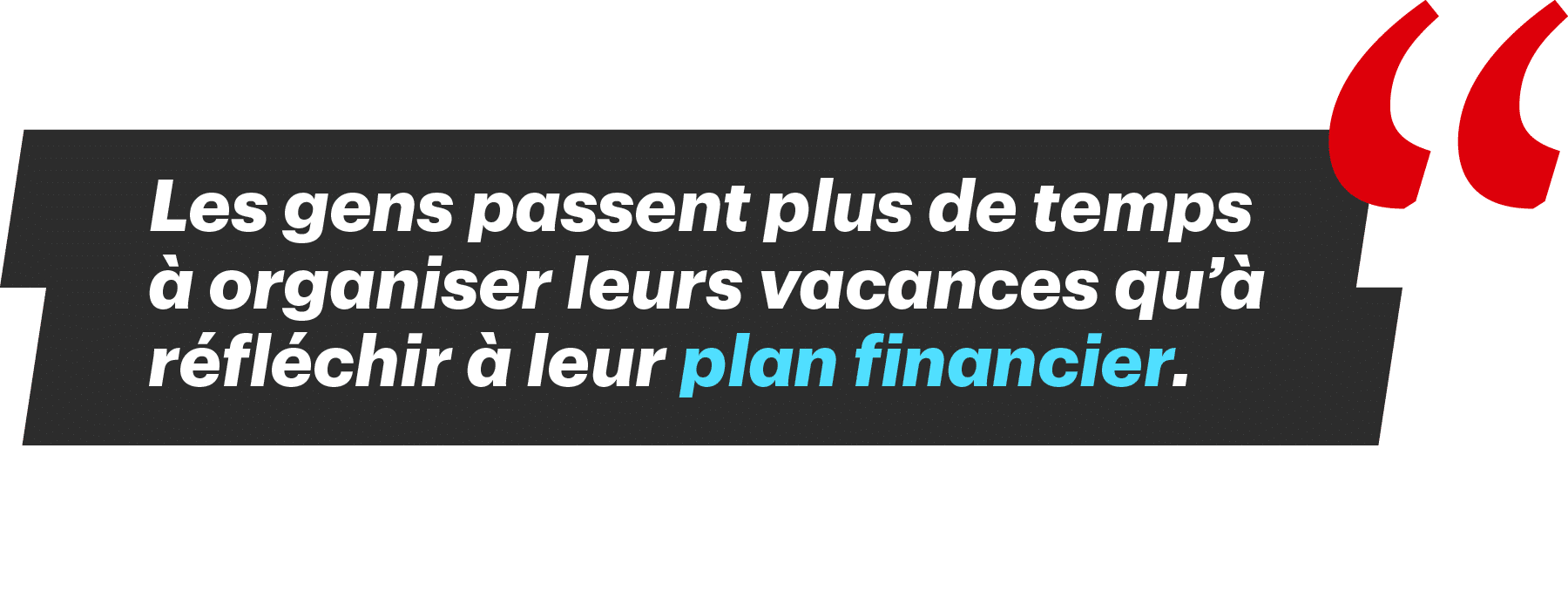

« C’est très souvent au début de leur parcours professionnel que les femmes commencent à avoir des revenus disponibles qu’elles pourraient investir », explique-t-elle. Mais il peut se passer beaucoup d’autres choses dans leur vie à ce moment-là : nouvelles relations, nouvelles possibilités, peut-être un mariage ou une grossesse. Elles peuvent très vite se dire qu’elles verront plus tard pour commencer à placer de l’argent. « Les gens passent plus de temps à organiser leurs vacances qu’à réfléchir à leur plan financier ou à s’occuper de leur épargne. »

Mme Macintosh insiste sur le fait que tarder à commencer son parcours financier, ce n’est pas simplement le remettre à plus tard, c’est se priver de la croissance et des intérêts que l’argent placé aurait générés au fil du temps. « Le simple fait de s’y mettre peut avoir un effet incroyable. »

Réfléchir à ses décisions d’épargne et de dépenses

« Pour moi, développer ses connaissances financières revient littéralement à renforcer un muscle. », déclare Mme Macintosh, persuadée qu’il est important de comprendre les conséquences de ses décisions financières ou du fait de ne pas en prendre. « Je vous donne un exemple : si j’achète des bottes à 300 $, je vais les porter fièrement le samedi, puis je vais les ranger dans mon placard, et je vais peut-être finalement regretter de les avoir achetées. Alors que si je place 300 $ aujourd’hui dans mon compte de placement, peut-être que dans 20 ans, ils seront devenus 1 000 $. Il faut penser à ce que peuvent vous rapporter des placements réguliers, même de petites sommes, au fil des mois et des années. Mais il faut aussi penser aux conséquences de ne pas épargner chaque mois. » Selon elle, la clé de la littératie financière est de comprendre que les petites décisions financières peuvent, à la longue, faire une énorme différence.

Arrêter de se faire toute une histoire des questions d’argent

« J’aimerais que les femmes parlent d’argent aussi facilement qu’elles parlent de sexe avec leurs amies. » Une discussion récente avec une amie de longue date a été pour elle une révélation. Malgré toutes ses années d’expérience dans les services financiers, jamais Mme Macintosh n’avait parlé d’argent aussi ouvertement et avec autant de transparence en dehors du travail. Même si elle est bien consciente qu’il peut être difficile de parler de ses difficultés financières, elle pense que très souvent vos amies vivent ou ont vécu la même chose que vous, ou sont prêtes à apprendre en même temps que vous. « Désormais, j’ai l’impression de pouvoir lui parler librement de ce que je pense faire avec mon argent. »

Se former

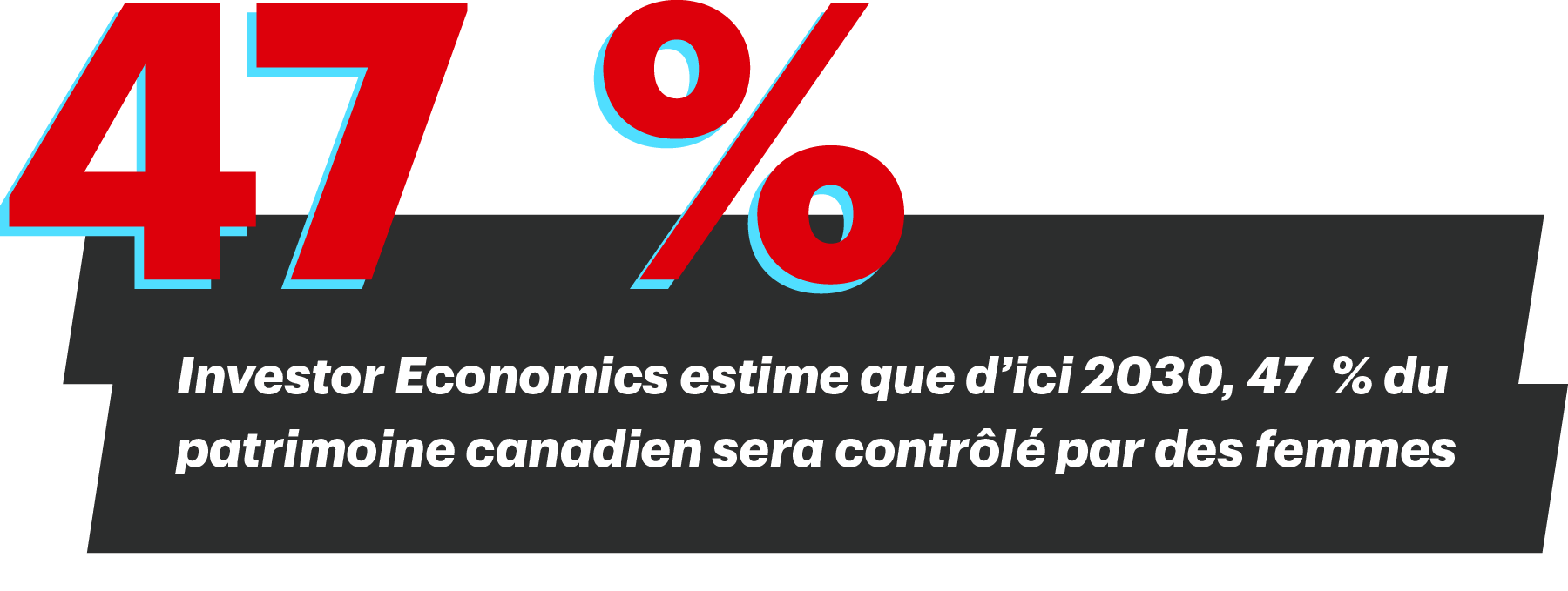

Mme Macintosh affirme qu’au Canada, les femmes s’instruisent désormais davantage que les hommes. Il y a 30 ans, seulement 15 % des femmes avaient un diplôme. Aujourd’hui, 56 % des diplômes universitaires de premier cycle sont décernés à des femmes. Elle croit toutefois qu’il y a une raison encore plus importante pour les femmes de se sentir légitimes à devenir « bonnes » avec l’argent : « À un moment donné, c’est vous qui allez prendre les décisions financières de votre couple. » Elle a les statistiques pour le prouver. D’ici 2030 au Canada, la portion du patrimoine financier canadien contrôlé par des femmes devrait passer de 39 % – son niveau de la fin de 2020 – à 47 %, sous l’effet combiné des hausses des revenus et des héritages. « Alors, même si c’est tout nouveau pour vous, vous allez bien devoir vous débrouiller. Ce sera votre responsabilité. Mieux vaut rehausser votre confiance dès maintenant, pour éviter d’être prise au dépourvu. C’est ce que j’encourage les femmes à faire. »

Pour lire le reste de notre entrevue avec Ingrid Macintosh, rendez-vous à.

Si vous débutez, Placements directs TD a des ressources pour vous aider à rehausser votre confiance et à gérer vos placements. Pour savoir comment investir seule, mais pas toute seule, visitez le Centre de ressources de Placements directs TD pour les néophytes.

Ceci pourrait vous intéresser…

Articles associés