Après une année marquée par l’instabilité des marchés, la hausse de l’inflation et la menace d’une récession, vous songez peut-être à revoir entièrement votre approche des placements. Toutefois, faire de petits rajustements à votre portefeuille pourrait être tout aussi important pour vos objectifs financiers. Même si le risque d’un repli en 2023 vous inquiète, quelques stratégies susceptibles de vous aider à faire fructifier votre épargne au cours de la prochaine année s’offrent à vous. Les voici.

Allez chercher l’argent gratuit

En ce début d’année 2023, assurez-vous de profiter de tout l’argent gratuit auquel vous avez droit, comme les subventions gouvernementales ou les avantages sociaux offerts par votre employeur. Voici quelques programmes intéressants :

- Régimes de retraite: Si votre employeur offre un régime de retraite, vous avez probablement tout intérêt à y adhérer. Souvent, les employeurs versent, jusqu’à un certain montant, une cotisation de contrepartie qui vous procure un rendement immédiat sur vos cotisations.

- REER collectifs: Comme pour les régimes de retraite, certains employeurs offrent un régime enregistré d’épargne-retraite (REER) collectif dans lequel ils versent des cotisations de contrepartie.

- Régimes d’actionnariat des employés: Certaines entreprises incluent des actions dans les rémunérations qu’elles versent ou permettent à leurs employés d’en acheter à prix réduit.

- Subvention canadienne pour l’épargne-études: Lorsque vous cotisez à un régime enregistré d’épargne-études (REEE), le gouvernement vous verse un montant allant jusqu’à 20 % de la première tranche de 2 500 $ de vos cotisations annuelles, plafonné à 500 $ par année et à 7 200 $ à vie. Avec cette subvention, même les petites cotisations peuvent être avantageuses.

Soyez en avant de la parade : optimisez votre CELI

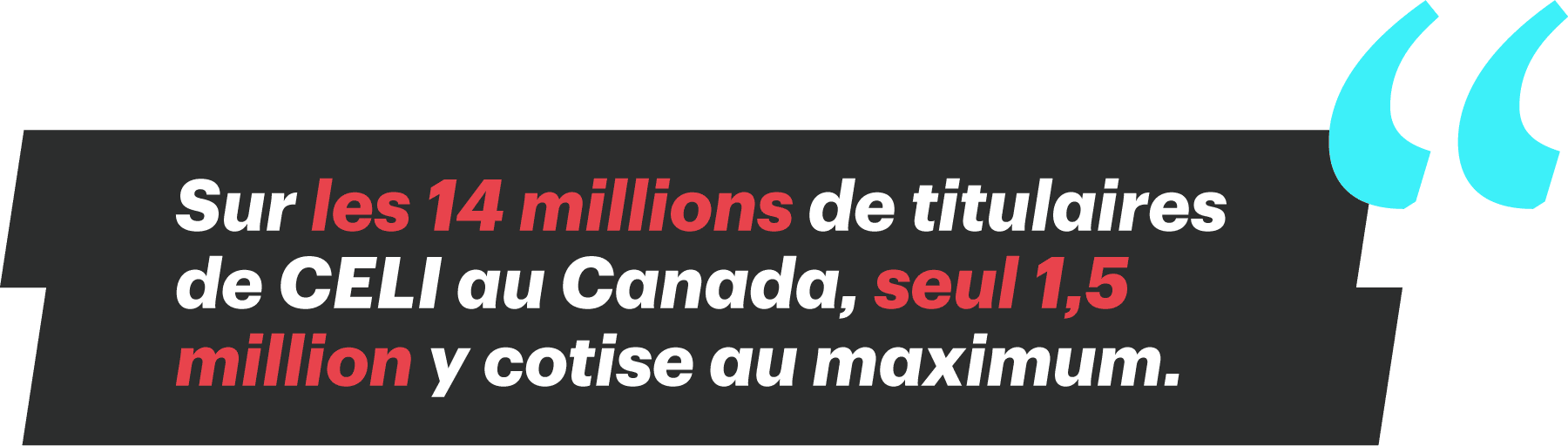

Le compte d’épargne libre d’impôt (CELI) est l’un des nombreux types de comptes qui peuvent vous aider à faire fructifier votre argent. Pourtant, seul un petit pourcentage de la population canadienne en profite pleinement. Selon les dernières données de l’Agence du revenu du Canada, sur les 14 millions de titulaires de CELI au Canada, seul 1,5 million y cotise au maximum.

En 2022, la cotisation annuelle maximale est passée de 6 000 $ à 6 500 $, soit environ 540 $ par mois. Cotisez-y même si votre budget ne vous permet que de verser la moitié de la cotisation maximale. Ça représente à peu près un mois de dîners dans une aire de restauration. Quelques points à retenir à propos des CELI :

- Dans un CELI, les intérêts, les dividendes ou les gains en capital que vous rapportent vos cotisations fructifient à l’abri de l’impôt et vous obtenez plus vite des intérêts composés sur vos placements. Il peut contenir toutes sortes d’instruments de placement, comme des certificats de placement garanti (CPG), des actions, des obligations et des fonds négociés en bourse (FNB).

- La façon la plus simple de constituer de l’épargne est d’établir des cotisations automatiques à la fréquence qui vous convient, par exemple à vos dates de paie. Cet argent vous manquera moins si le processus est automatisé que si vous devez faire des virements manuellement en ligne. Commencez par un montant raisonnable et essayez de l’augmenter au fil du temps.

- Si vous cotisez déjà régulièrement à votre CELI, le début de l’année est un bon moment pour vérifier vos droits de cotisation. Pour 2023, ils sont de 6 500 $. Si vous aviez 18 ans ou plus en 2009, l’année de sa création, et que vous n’y avez jamais cotisé, vos droits de cotisation s’élèvent à 88 000 $ en 2023.

- Enfin, si vous avez retiré des fonds d’un CELI l’an dernier, vous pouvez y cotiser de nouveau ce montant à compter de cette année.

Faites travailler votre REER

Le REER est l’option d’épargne-retraite la plus populaire au Canada. En 2020, 6,2 millions de Canadiens ont cotisé 50,1 milliards de dollars dans des REER. Le début d’année est un bon moment pour vérifier le montant du vôtre et voir si vous êtes toujours sur la bonne voie pour atteindre vos objectifs de retraite.

- On appelle généralement « saison des REER » les semaines qui précèdent la date limite de cotisation, qui est fixée au 1ermars 2023 pour l’année d’imposition 2022.

- Mais le mieux, c’est de cotiser un montant forfaitaire plus tôt dans l’année ou d’établir des cotisations mensuelles fixes chaque mois. C’est une excellente habitude qui revient à vous payer d’abord à intervalles réguliers sans lever le petit doigt. Cela vous évitera du stress à l’approche de la date limite.

- Vous pouvez aussi cotiser à votre REER individuel ou collectif au moyen de retenues salariales qui réduiront votre paie nette. Vous pourriez réduire le montant de l’impôt sur le revenu prélevé à la source en remplissant le formulaire T1213 – Demande de réduction des retenues d’impôt à la source, ce qui pourrait aider à compenser votre baisse des revenus découlant de l’argent que vous placez en vue de votre retraite.

- Évitez de toucher à votre REER. Ce serait une erreur de le voir comme un fonds d’urgence. Un CELI est plus approprié pour ça, car vous pouvez en retirer des fonds sans impôt ni pénalité, ce qui n’est pas le cas avec un REER.

- Si vous avez plusieurs REER, vous pourriez réduire vos frais en les regroupant dans un seul compte. La gestion serait également plus simple pour vous et vous pourriez profiter de plus d’occasions d’épargne.

Pensez REEE

Si vous avez des enfants et que vous ne leur avez pas encore ouvert de REEE, faites-en une priorité pour 2023; ça pourrait rapporter à long terme. Les REEE sont des instruments de placement à l’abri de l’impôt qui servent à financer des études postsecondaires. C’est une excellente façon d’épargner, d’autant que les droits de scolarité des cégeps et des universités n’arrêtent pas de monter. Par contre, notez que vous ne pouvez pas cotiser plus de 50 000 $ à vie par enfant dans un REEE.

- Comme pour les CELI et les REER, si vous automatisez vos cotisations à un REEE, cela vous aidera à ne pas les oublier et à ne pas passer à côté des subventions gouvernementales qui viennent avec.

- Les grands-parents et d’autres membres de la famille cherchent souvent des idées de cadeaux de fête ou de Noël et participer au financement des études en cotisant au REEE est un très beau geste. Pourquoi ne pas leur en toucher un mot?

Ne négligez pas vos placements

Cette année, ça a été les montagnes russes sur les marchés financiers. Le début de 2023 est un moment propice pour faire le bilan de ce qui s’est passé et vous demander si vous devriez revoir votre stratégie de portefeuille.

- Vérifiez que la composition de vos actifs est toujours alignée sur vos objectifs. Une plus grande diversification peut s’imposer.

- Renseignez-vous sur des catégories d’actif que vous aviez délaissées jusque là. Chaque secteur réagit différemment aux conditions du marché. Pour mieux comprendre ce qu’est la composition de l’actif, rendez-vous dans le Centre de ressources d’investissement de la TD.

- Regardez si votre profil de risque (prudent, modéré ou audacieux) vous convient toujours. Analysez vos besoins financiers, revoyez vos préférences de placement et rééquilibrez votre portefeuille, au besoin.

Même en période d’incertitude économique, de simples petites retouches pertinentes peuvent vous aider à vous rapprocher de vos objectifs globaux. Si vous ne l’avez pas fait par le passé, cette année prenez la bonne résolution d’investir en vous en modifiant légèrement la façon dont vous gérez votre argent. Contrairement aux résolutions comme aller au gym ou se mettre au régime, vous n’aurez peut-être pas besoin de changer vos habitudes quotidiennes pour voir un changement si vous optimisez votre portefeuille et automatisez votre épargne.