Quand on parle d’argent, rien n’est plus décourageant que de voir son portefeuille piquer du nez au cours de l’année. Malheureusement, de nombreux investisseurs font actuellement face à cette situation; depuis janvier, l’indice S&P 500 des États-Unis a reculé de plus de 20 % (en date du 13 juin) alors que l’indice composé S&P/TSX du Canada a reculé de près de 7 %.

Avec de telles données, il est normal de ressentir un peu d’angoisse en voyant les marchés continuer de chuter. Durant la forte baisse enregistrée en mars 2020, les investisseurs ont à peine eu le temps d’analyser la situation avant le rebond des titres. Ce repli a été plus soutenu, certes, mais il fait aussi écho aux déclins antérieurs des marchés baissiers.

C’est tout à fait naturel de vouloir vendre, mais la stratégie éprouvée est de faire preuve de patience, de garder ses placements, de continuer de verser toute cotisation prévue et de penser à long terme.

Pour nous aider à comprendre cette stratégie, nous avons parlé à Sam Stovall, spécialiste des marchés et auteur du livre The Seven Rules of Wall Street. Voici pourquoi il est important de conserver ses placements quand les marchés se replient.

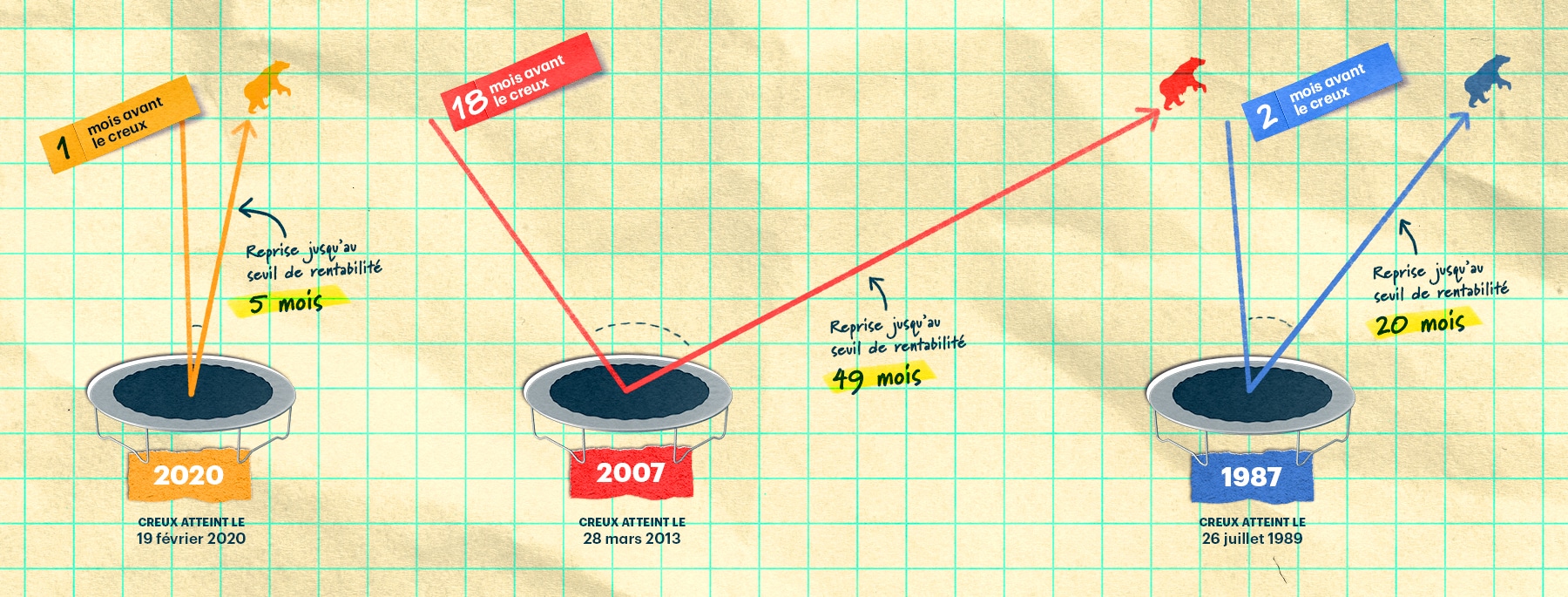

Après avoir touché le fond, quelle amplitude pour le rebond?

Depuis 1945, il s’écoule en moyenne 23 mois entre le creux d’un marché baissier et la reprise. Voici à quoi ont ressemblé trois rebonds célèbres.

Depuis 1945, il s’écoule en moyenne 23 mois entre le creux d’un marché baissier et la reprise. Voici à quoi ont ressemblé trois rebonds célèbres.

Source : S&P Bear Markets Since 1929, Sam Stovall, S&P Capital IQ

Après la pluie, le beau temps

On oublie souvent que les replis sont un aspect normal (voire sain) des marchés. Depuis la Deuxième Guerre mondiale, le marché boursier des États-Unis a connu 61 replis allant de 5 % à 10 %, 23 corrections (soit une baisse de 10 % à 20 %) et 13 marchés baissiers ayant enregistré une baisse de 20 % ou plus. On a tendance à penser qu’un marché baissier ne rebondira jamais, mais Stovall a constaté que la durée moyenne d’une reprise est de 23 mois. Celle de 2020 n’en a pris que cinq. « Ce qui est incroyable, c’est la vitesse à laquelle les marchés retrouvent leur seuil de rentabilité », affirme-t-il. En espérant que l’incertitude actuelle ne sera bientôt qu’un lointain souvenir.

Investir n’est pas un jeu de hasard

« Connaissez-vous un casino qui paie ses clients 80 % du temps? C’est à cette fréquence-là que le marché a inscrit des rendements totaux positifs depuis la Deuxième Guerre mondiale », remarque Stovall. On ne se rapproche des jeux de hasard que si on change son portefeuille à chaque fluctuation du marché.

Sur le marché, les meilleurs moments ont tendance à se produire près des creux

Peu importe l’indice (indice composé S&P/TSX, indice S&P 500 ou autres), un nombre disproportionné de jours où les gains en pourcentage étaient les plus élevés ont été observés en 1987, en 2008 et en 2020. Ces années ont toutes été marquées par un effondrement du marché. En fait, plusieurs de ces jours ont même eu lieu le mois d’un creux. « D’habitude, le cours des actions est le plus volatile au tout début d’un marché haussier », affirme Stovall. C’est à ce moment-là qu’il faut investir si on veut profiter des rebonds à venir.

Quelles conséquences si vous avez raté les meilleures séances?

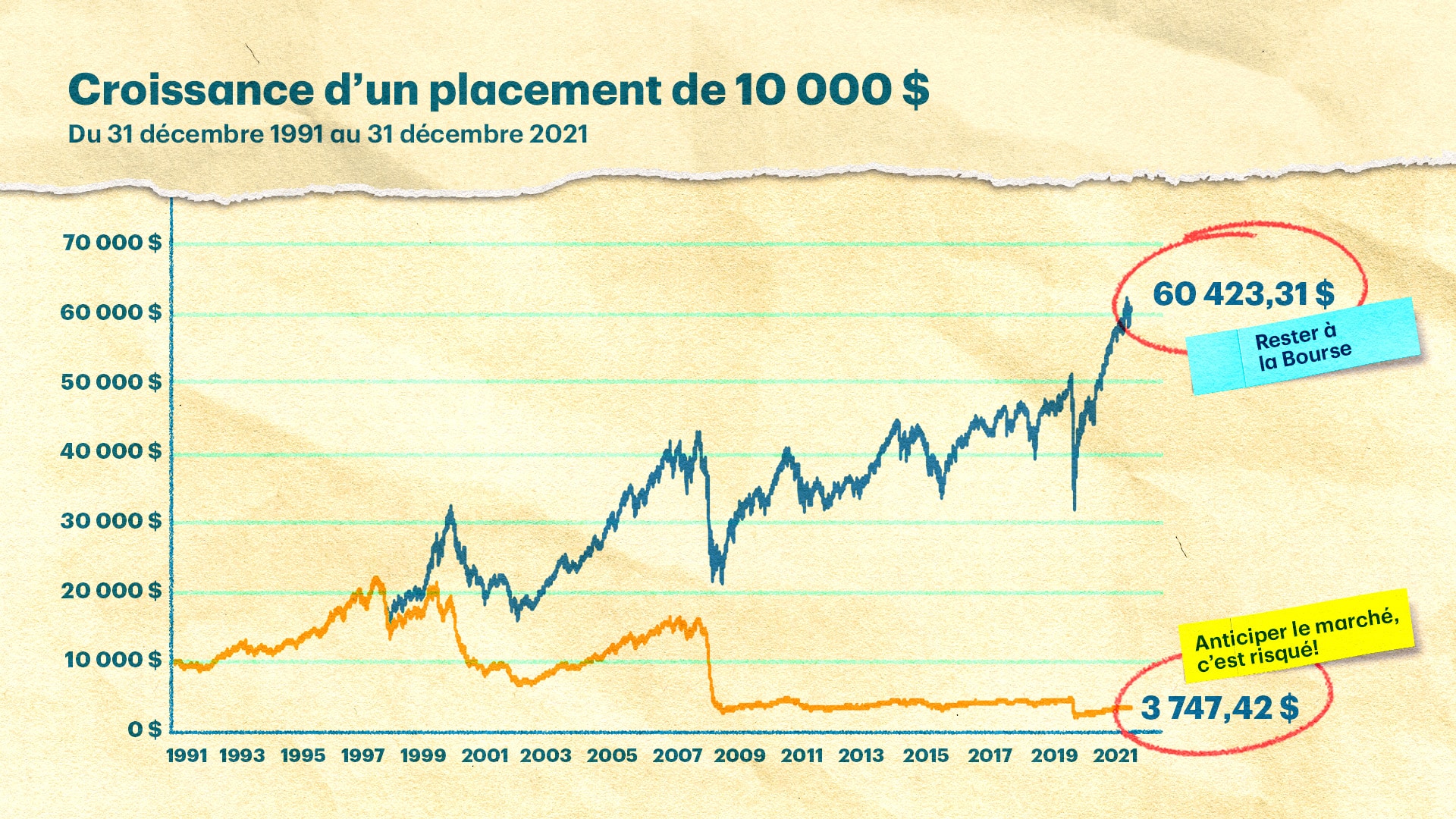

Ce graphique montre ce qui se serait passé si vous aviez raté ne serait-ce que les tout meilleurs jours de séance (1 %) entre 1991 et 2021. C’est simple, si vous les aviez tous manqués, vous auriez perdu de l’argent. lost money.

Ce graphique montre ce qui se serait passé si vous aviez raté ne serait-ce que les tout meilleurs jours de séance (1 %) entre 1991 et 2021. C’est simple, si vous les aviez tous manqués, vous auriez perdu de l’argent. lost money.

Source : Gestion de Placements TD

Des occasions à ne pas manquer

Il y a quelques années, Stovall a examiné certaines données. Pour les 30 années précédant le 31 décembre 2017, l’indice S&P 500 affichait un taux de croissance annuel composé (TCAC) de 8,1 %. Si un investisseur avait gardé tous ses placements pour cette période, son rendement global aurait été le même. Pas mal, non? Toutefois, si le même investisseur avait manqué les 10 meilleures séances de négociation de ces trois décennies, son rendement aurait chuté à 5,7 %. Sans les 20 meilleures séances, il aurait été à 4,1 %. Sans les 30 meilleures séances? Seulement 2,7 %. Sans les 40 meilleures séances, il ne resterait que 1,4 %. Cette année, Gestion de Placements TD a fait une étude similaire pour le Canada et a constaté que si une personne avait investi 10 000 $ dans l’indice composé S&P/TSX le 31 décembre 1991, son argent aurait fructifié jusqu’à 60 423 $ en 30 ans. Par contre, sans une participation dans le 1 % des meilleurs jours de cette période, cette personne aurait perdu de l’argent. En janvier, il ne resterait que 3 747 $. Le point à retenir selon Stovall : « À moins d’avoir une stratégie qui vous convient, il faut rester à la Bourse. »

Il n’y a pas de meilleure stratégie

« Si vous essayez d’anticiper le marché, vous devez avoir raison deux fois. Il faut savoir quand sortir et quand revenir », souligne Stovall. Il n’y est jamais arrivé dans toutes ses années au sein des marchés, et n’a jamais rencontré quelqu’un capable de le faire non plus. « Le film qui m’a le plus appris sur les placements est Magnum Force; Clint Eastwood, qui joue le rôle de Dirty Harry, dit en serrant les dents qu’une personne doit connaître ses limites, » souligne Stovall. « C’est important pour les investisseurs de connaître leurs limites. »

Un portefeuille peut être comme un savon en pain; plus on le manipule, plus il rapetisse

Cette situation se produit de deux façons. Premièrement, les changements de stratégie ont tendance à être contre-productifs, car les investisseurs sont souvent leur pire ennemi. Les flux de capitaux indiquent qu’un grand nombre d’investisseurs ont tendance à entrer dans le marché et à en sortir aux pires moments; ils finissent par acheter à prix élevé et vendre à bas prix. Voilà pourquoi il faut établir un plan et le suivre pendant au moins un cycle du marché. Deuxièmement, manipuler son portefeuille entraîne des frais d’opération qui peuvent être coûteux et gruger vos rendements. Plus votre portefeuille est modeste, plus vous allez payer cher pour les opérations et les autres frais connexes.

Les six derniers mois ont été préoccupants, et vous avez peut-être découvert que vous tolérez moins bien le risque qu’avant. C’est compréhensible. Plutôt que de faire rapidement des changements à votre portefeuille qui pourraient entraîner des pertes, prenez le temps de réévaluer vos objectifs et de vous renseigner sur vos options. C’est seulement à ce moment-là que vous pourrez établir un plan pour transférer vos actifs d’une façon qui cadre avec votre profil d’investisseur. D’ici là, le marché pourrait déjà s’être redressé.

Si ce n’est pas le cas et que vous pensez qu’il faut passer à l’action, faites quelque chose que vous devez faire régulièrement de toute façon. Rééquilibrez votre portefeuille. Faites fi des actions détenues depuis trop longtemps qui n’ont jamais donné les résultats escomptés. Pensez aux sociétés de qualité qui vous intéressent et qui sont maintenant plus abordables.

Enfin, les replis donnent lieu à des occasions. Pour les investisseurs qui s’intéressent aux actions à dividendes, les cours boursiers peuvent fluctuer, mais les dividendes versés par les sociétés de qualité ont tendance à être stables. Pour les actions à dividendes des États-Unis, Stovall suggère de consulter la qualité globale des indices S&P ou l’infolettre Investment Quality Trends pour voir les actions qui ont tendance à offrir un flux de dividendes stable et croissant et dont les ratios de distribution sont faibles (ce qui signifie qu’ils devraient pouvoir maintenir leurs dividendes, même lors d’une récession). Au Canada, songez à examiner le rendement de l’indice S&P/TSX Canadian Dividend Aristocrats Index, qui comprend des sociétés dont les dividendes ont augmenté chaque année depuis au moins cinq ans.

Sachez toutefois que ne rien changer en période de correction ou de marché baissier, c’est aussi faire quelque chose. Les cotisations prévues permettront d’acheter plus d’actions aujourd’hui qu’en décembre dernier. Même chose pour les dividendes réinvestis. Restez à la Bourse. Vous ne le regretterez pas.