En bref

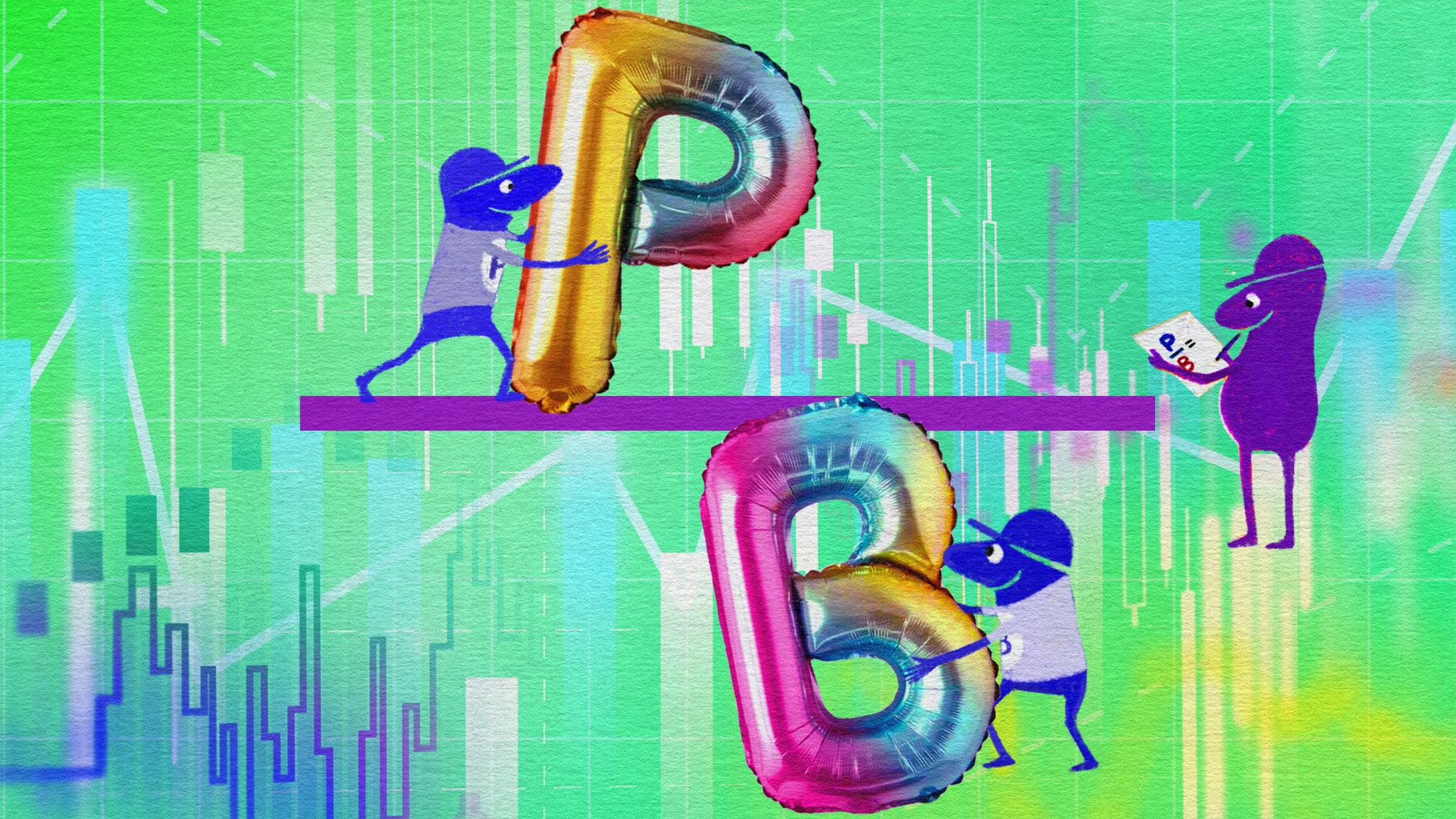

Le ratio cours/valeur comptable vous aide à déterminer si une action est sous-évaluée.

En pratique

Ce ratio aide les investisseurs axés sur la valeur à découvrir des placements potentiellement sous-évalués lorsque vient le temps d’acheter des actions de sociétés afin de les conserver à long terme. Le ratio cours/valeur comptable mesure la différence entre la valeur d’une société sur papier (sa valeur « comptable ») et le montant que les investisseurs sont prêts à payer pour cette action (sa valeur « marchande »). La première étape de cette équation consiste à établir la valeur comptable. Pour ce faire, il faut comptabiliser tous les actifs d’une société, puis soustraire les passifs, un peu comme vous le feriez pour calculer votre propre valeur nette. Divisez ensuite la valeur comptable d’une société par le nombre d’actions en circulation afin d’obtenir la valeur comptable par action. À lui seul, ce chiffre ne veut pas dire grand-chose. Par contre, en divisant le cours d’une action par cette valeur comptable par action, vous obtenez un ratio qui peut vous fournir de l’information et plus de contexte sur la position de la société. Si ce ratio est supérieur à un, les actions de la société se négocient à prime par rapport à la valeur comptable. Autrement dit, vous payez plus cher pour les actions de la société que ce que ses actifs sous-jacents valent. Si le ratio est inférieur à un, la valeur marchande de la société est inférieure à la valeur de ses actifs sous-jacents.

Comment doit-on interpréter ce ratio? Une façon de faire consiste à comparer les ratios des sociétés d’un même secteur. Il peut s’agir d’une bonne manière de comparer des sociétés dont le cours des actions est différent. Dans certains secteurs, un ratio cours/valeur comptable élevé peut être acceptable pour les investisseurs. On s’en sert également pour évaluer le ratio cours/valeur comptable d’une même société par rapport aux années précédentes. Le ratio cours/valeur comptable est l’un des nombreux outils qu’utilisent les investisseurs axés sur la valeur pour choisir des actions qui semblent se négocier à un cours inférieur à leur valeur comptable.

Ceci pourrait vous intéresser…