En tant que débutante dans le domaine des placements, j’entends des termes comme « fondamentaux » et « techniques », mais je ne sais jamais vraiment quoi rechercher dans une action. Chaque fois que je consulte la page d’aperçu des actions d’un courtier, je suis face à un mur de mots et de chiffres qui semblent importants, mais qui sont aussi déroutants. Je sais que je devrais faire des recherches pour m’assurer que les sociétés que je sélectionne conviendront à mon portefeuille, mais quels chiffres devrais-je examiner? Comment distinguer ce qui est important?

J’ai soumis ces questions à mes collègues plus expérimentés. Pour commencer, ils m’ont indiqué la principale différence entre l’analyse fondamentale et l’analyse technique. L’analyse fondamentale s’intéresse aux états financiers d’une société et évalue ses activités. Elle vise à déterminer les revenus, les dépenses et les bénéfices nets. Pour sa part, l’analyse technique étudie les fluctuations des cours boursiers afin de repérer les tendances susceptibles de m’aider à déterminer l’orientation des cours. Ce type d’analyse ne tient pas compte des conséquences des activités d’une société sur le cours d’une action. Ainsi, mes collègues m’ont indiqué trois mesures de base de l’analyse fondamentale que je peux explorer dans mes recherches sur une action :

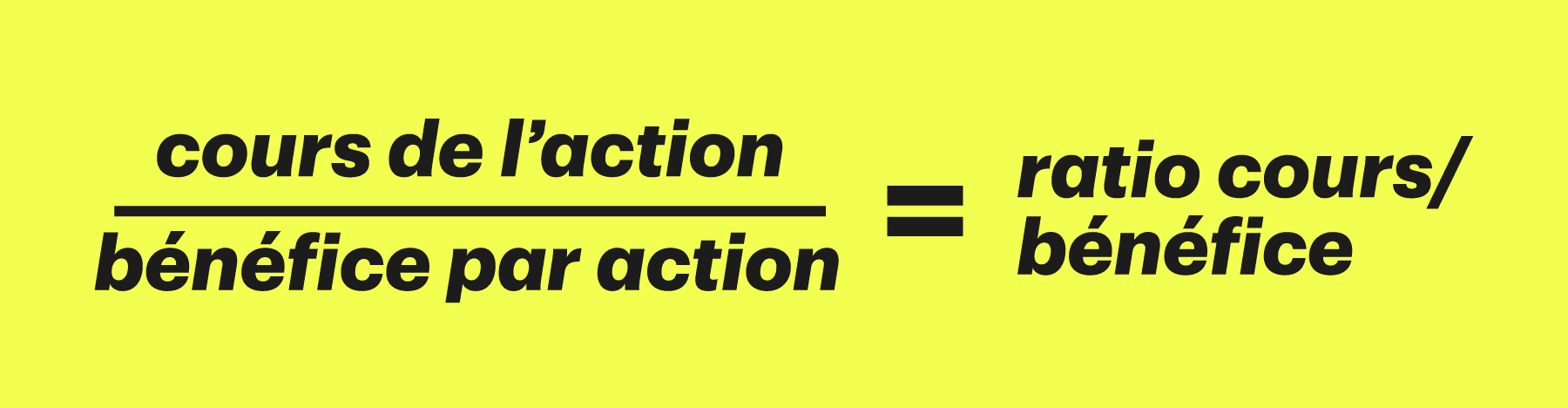

Ratio cours/bénéfice (C/B)

Les investisseurs utilisent le ratio C/B pour déterminer si une action est surévaluée ou sous-évaluée. Un ratio C/B élevé signifierait que l’action est chère par rapport aux bénéfices générés. Pour comprendre les ratios C/B, il est important de les mettre en contexte, soit en comparant des sociétés similaires ou des rendements passés. Par exemple, si je souhaite investir dans une société technologique, je pourrais comparer son ratio C/B à celui d’un concurrent. Payer davantage pour une action – sous la forme d’un ratio C/B plus élevé – n’est pas nécessairement une mauvaise chose. En fait, cela pourrait m’indiquer de pousser mes recherches. Comparons deux sociétés technologiques. La société A met au point un produit novateur qui accroît la demande pour sa marque; son ratio C/B est peut-être plus élevé parce que le marché voit un potentiel de croissance. De même, le ratio C/B de la société B pourrait être plus faible parce que le marché voit un potentiel de croissance moindre. Essentiellement, les ratios C/B donnent un aperçu de la confiance du marché à l’égard d’une action.

Faites le calcul : Habituellement, vous trouverez le ratio C/B d’une société sur la page de l’aperçu des actions de votre courtier. Toutefois, vous pouvez le calculer vous-même en divisant le cours de l’action de la société par son bénéfice par action (BPA). Par exemple, si le cours de l’action d’une société est de 50 $ et que son BPA est de 2 $, le ratio C/B serait de 25 (50/2 = 25). Autrement dit, vous paieriez 25 fois son BPA.

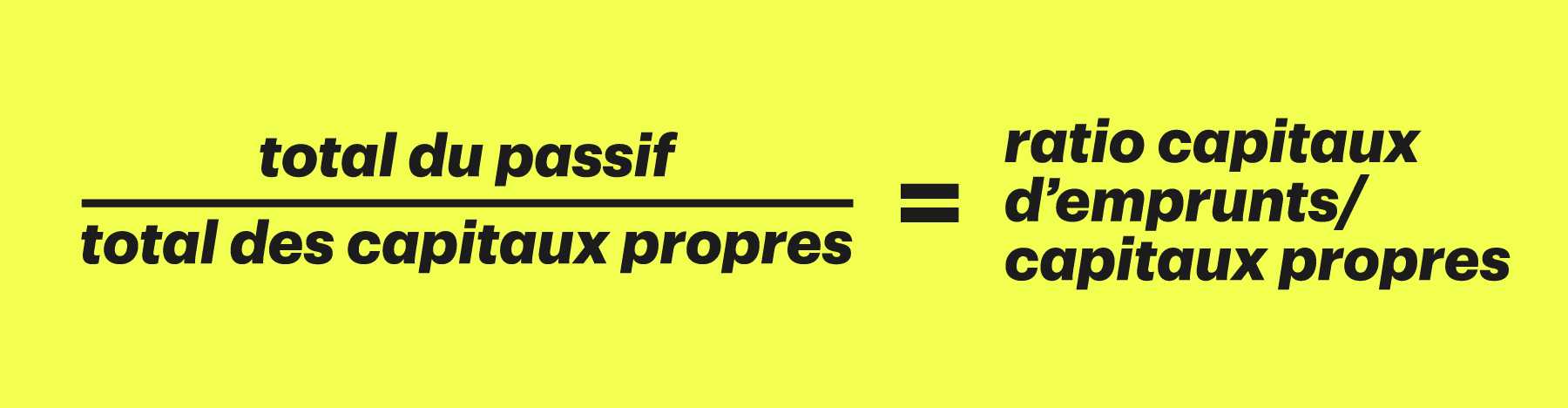

Ratio capitaux d’emprunts/capitaux propres

Le ratio capitaux d’emprunts/capitaux propres est une autre mesure à prendre en considération. Celui-ci vous aide à déterminer le niveau d’endettement d’une société par rapport au montant de ses capitaux propres. Plus ce ratio est élevé, plus une société doit affecter d’argent au remboursement de sa dette plutôt qu’à faire fructifier ses capitaux propres. De plus, si les taux d’intérêt grimpent, ce ratio pourrait empirer puisque les paiements de la dette seraient susceptibles d’augmenter. Un ratio capitaux d’emprunts/capitaux propres élevé peut indiquer un risque. Toutefois, comme pour le ratio C/B, il ne faut pas considérer le ratio capitaux d’emprunts/capitaux propres seul, car les besoins en capital diffèrent selon les secteurs. Par exemple, il peut être habituel pour les sociétés de télécommunications d’avoir un ratio capitaux d’emprunts/capitaux propres élevé, mais beaucoup moins fréquent pour les sociétés technologiques. C’est pourquoi il est important de comparer des sociétés issues d’un même secteur.

Faites le calcul : Le ratio capitaux d’emprunts/capitaux propres se trouve sur la page d’aperçu des actions de la plupart des courtiers. Vous pouvez cependant le calculer manuellement en divisant le total du passif d’une société par le total de ses capitaux propres. Par exemple, si le passif d’une société est de 300 000 $ et que ses capitaux propres sont de 200 000 $, le ratio capitaux d’emprunts/capitaux propres serait de 1,5 (300 000/200 000 = 1,5). Cela signifie que pour chaque dollar de capitaux propres, la société a 1,50 $ de dette.

Ratio de rendement des capitaux propres (RCP)

Il s’agit de la mesure la plus couramment associée à Warren Buffett, célèbre investisseur axé sur la valeur (et étonnamment, passionné de ukulélé). Le ratio de RCP est un pourcentage qui montre l’efficacité avec laquelle une société tire un bénéfice de vos placements. Un RCP plus élevé signifie qu’une société peut être plus efficace pour générer des profits. Warren Buffett s’appuie sur cette mesure pour déterminer si une société a constamment obtenu de bons résultats comparativement à des sociétés du même secteur. Par exemple, comme les ratios de RCP des sociétés de services publics diffèrent généralement de ceux des sociétés de biens de consommation de base, il serait injuste de comparer des sociétés de ces deux secteurs. La façon dont les sociétés génèrent des bénéfices varie d’un secteur à l’autre.

Faites le calcul : Pour obtenir le ratio de RCP, il suffit de diviser le total du revenu net d’une société par le total de ses capitaux propres. Par exemple, si le revenu net d’une société est de 30 000 $ et que ses capitaux propres sont de 100 000 $, le RCP serait de 30 % (30 000/100 000 = 0,30). Autrement dit, la société tire un bénéfice de 30 % de son actif net (une autre façon de désigner les capitaux propres, soit la différence entre ce qu’une société possède et ce qu’elle doit). Le revenu net figure sur l’état des résultats de la société et les capitaux propres, sur le bilan de la société.

Le ratio cours/bénéfice, le ratio capitaux d’emprunts/capitaux propres et le ratio de rendement des capitaux propres nous aident à évaluer les facteurs qui sous-tendent le cours d’une société ouverte. La prochaine fois que j’envisagerai un nouveau placement, j’examinerai d’abord ces trois mesures afin de mieux comprendre les risques au moment de bâtir mon portefeuille.